要说近3年备受全球农化行业瞩目的热门农药大品种,一定非氯虫苯甲酰胺、丙硫菌唑、精草铵膦莫属,当然也是内卷最严重的三大品种。

目前农药行业有一个不争的事实——几乎所有的农药原药品种的产能都严重过剩。但是农药热门大品种中,内卷最严重的第1个一定是杀虫剂氯虫苯甲酰胺、第2个是杀菌剂丙硫菌唑,第3个就是除草剂精草铵膦了。

1 登记飙升

氯虫苯甲酰胺、丙硫菌唑、精草铵膦的内卷首先体现在登记的飙增上。

从2022年8月12日专利化合物正式到期,进入国产化后至今,氯虫苯甲酰胺依旧是全球杀虫剂中的“王者”,国内农药企业对氯虫苯甲酰胺的布局热情持续高涨,原药、制剂登记迎来全面井喷,下游制剂企业加大报登产品。

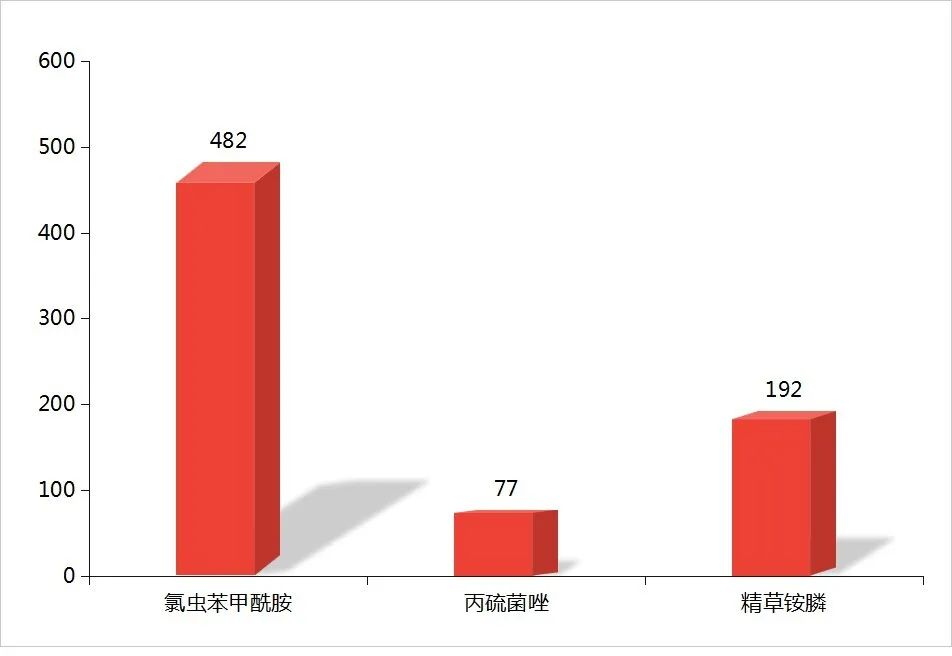

图1 氯虫苯甲酰胺、丙硫菌唑、精草铵膦登记情况(单位:个)

(数据来源:中国农药信息网;截至2024年12月18日)

截至2024年4月20日,中国农药信息网显示,国内氯虫苯甲酰胺登记的产品达到了482个,原药达到43个。得益于药肥增长潜力释放,国内氯虫苯甲酰胺颗粒剂登记持续增加,达到了101个,主要用于甘蔗、小麦、花生等作物。在2024年的合肥植保会上,多家药肥企业都带来了自己含有氯虫苯甲酰胺的药肥产品。

从2015年11月7日丙硫菌唑在中国的化合物专利到期,2018年硫化工艺也到期之后,经过8年多的长期沉淀,国内也迎来了登记高潮。此前仅有安徽久易、海利尔、溧阳中南化工3家企业取得登记,自此原药登记数量已经达到32个。

截至2024年4月20日,中国农药信息网显示,丙硫菌唑登记产品达到了77个,原药达到35个。

在这两年尤其是2024年草甘膦、草铵膦原药价格持续下跌至成本线的大背景下,作为“同门师兄弟”的精草铵膦凭借出色的防除效果,从2021年正式开始在国内市场推广以来,发展势头也异常迅猛。

截至2024年4月20日,中国农药信息网显示,精草铵膦登记产品达到了192个,原药达到32个。

而2023年1月1日时,国内获得氯虫苯甲酰胺登记的产品是78个,一年多的时间产品登记就新增加了404个,数量增长6倍多;丙硫菌唑2023年2月时国内登记产品才21个;精草铵膦2021年1月时才37个。足见三者在2024年已然都迎来了集中的下证期,登记的飙增,也足见厂商对这三大品种的登记热情还在持续升温。

2 产能走向严重过剩

氯虫苯甲酰胺、丙硫菌唑、精草铵膦的内卷则体现在产能的持续加码上。

这两年多来,厂商在氯虫苯甲酰胺、丙硫菌唑、精草铵膦的原药产能布局上也是火力全开,几近疯魔。尤其是进入2024年以来,这三大品种的原药生产厂家不断增加,产能飞速扩张,都处于扩产和产能释放的高峰期。

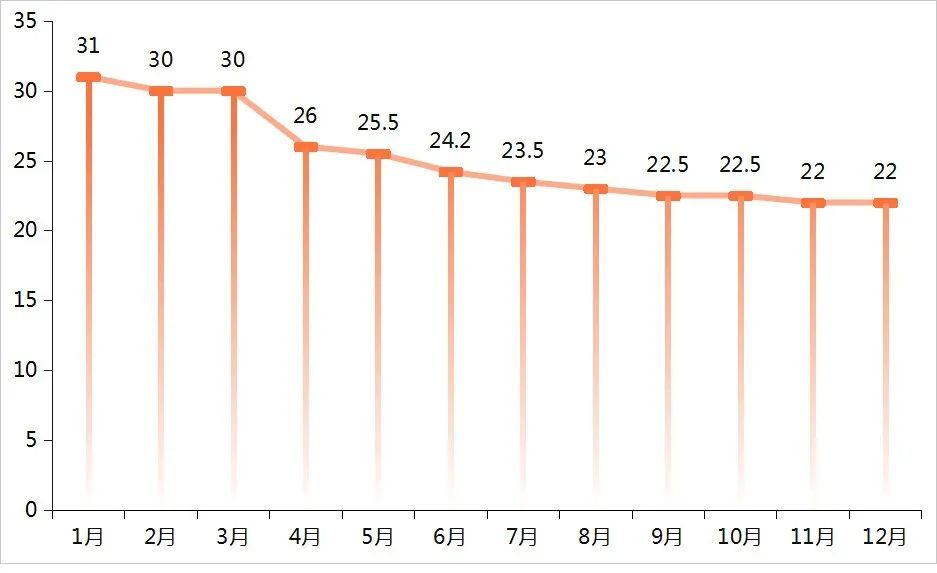

图2 2024年氯虫苯甲酰胺原药价格走势

(单位:万元/吨;截至2024年12月15日)

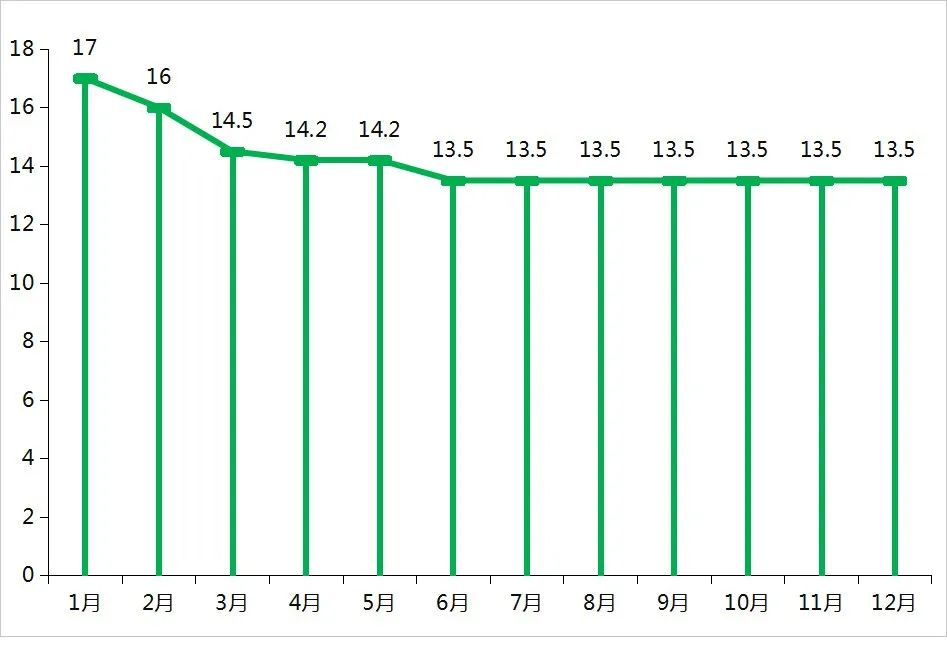

图3 2024年丙硫菌唑原药价格走势

(单位:万元/吨;截至2024年12月15日)

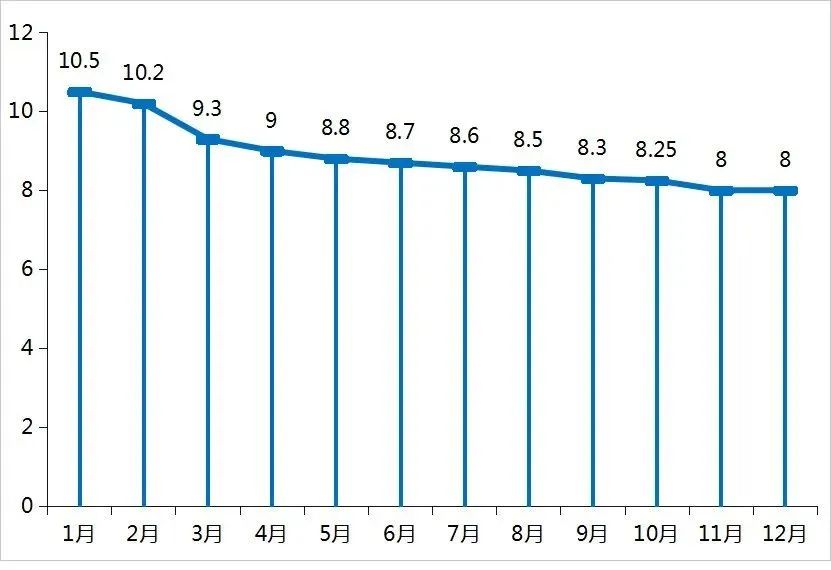

图4 2024年精草铵膦原药价格走势

(单位:万元/吨;截至2024年12月15日)

农业农村部农药检定所公示的信息显示,截至2024年12月,我国已登记43个氯虫苯甲酰胺原药,其中2024年以来新增23个。截至2024年4月20日,中国农药信息网显示,丙硫菌唑原药登记产品达到35个,精草铵膦原药登记产品达到32个。

据业内人士透露,2023年8月时,国内化工企业的氯虫苯甲酰胺原药及相关中间体产能约在8万吨/年以上,但到了12月底,这一数字已经飙升至20万吨/年,仅仅4个月的时间,产能就增长了两倍,简直就是火箭的速度。

根据中国农药工业协会统计,截至2023年10月,我国丙硫菌唑产能约6.45万吨(含在产产能及环评公示产能)。目前,国内精草铵膦行业产能也已经突破2万吨/年,而远期规划产能在50万吨/年以上。

若国内的氯虫苯甲酰胺、丙硫菌唑、精草铵膦全部投产,结合全球市场需求量来看,三者都已经形成了供过于求的局面,产能过剩的风险都在飙升。

疯狂扩产,对应的就是疯狂降价。中农立华原药价格指数显示,截至2024年12月15日,氯虫苯甲酰胺原药市场竞争态势逐步加强,下游厂家布局热度高,国内登记证件持续下证中,供给端原药产能释放,原药价格报到22万元/吨。丙硫菌唑原药市场价格报到13.5万元/吨。精草铵膦原药下游竞争激烈,终端制剂性价比优势倒逼原药价格下行,价格报到8万元/吨。

氯虫苯甲酰胺原药从原来的百万元/吨,下滑到现在的22万元/吨,降幅近90%;丙硫菌唑原药价格从2022年的50万元/吨以上,降到现在的13.5万元/吨,降幅达73%;精草铵膦原药价格从2022年的26万元/吨,降到现在的8万元/吨,降幅达69%。

业内人士表示,未来2~3年布局氯虫苯甲酰胺、丙硫菌唑、精草铵膦原药的企业会持续增加,三者的产能过剩风险会进一步飙升,内卷化的厮杀会进一步加剧,原药市场格局将会重塑,迎来深度洗牌,企业需要警惕产能过剩带来的市场风险,合理规划产能布局,确保产业健康可持续发展。

3 龙头企业将更具竞争优势

在面临如此过剩的局面上,氯虫苯甲酰胺、丙硫菌唑、精草铵膦还有没有未来?未来出路在何方?未来哪些企业将更具竞争优势?

一如业内人士所说,氯虫苯甲酰胺作为全球最大的杀虫剂,高效广谱的杀虫效果、优秀的用户体验和市场美誉度,其未来前景仍然广阔。丙硫菌唑在赤霉病防治上仍旧面临非常大的需求空间;防效、性价比优势凸显的精草铵膦有望逐步替代普通草铵膦,草铵膦市场竞争激烈,开发精草铵膦是行业发展趋势,部分替代其他除草剂、复配、转基因作物推广等多领域将进一步打开精草铵膦需求增长空间。

可以说,尽管氯虫苯甲酰胺、丙硫菌唑、精草铵膦都不可避免地面临着产能过剩、抗性问题的挑战,但这三者都还属于竞争并不充分的蓝海市场,还有广阔的增长潜力,整体市场还是看好这三者的市场前景。

对布局三者的制剂企业来说,未来的出路还在于三者相关产品的开发要更加注重差异化和增效减量,做好复配制剂的研发和新作物市场的拓展。

对于布局氯虫苯甲酰胺、丙硫菌唑、精草铵膦的原药企业来说,加速布局,拓展海外市场是未来的绝佳出路。2024年3月,友道化学氯虫苯甲酰胺原药相继获得澳大利亚农药和兽药管理局(APVMA)、奥地利卫生和食品安全局(BAES)的登记批准,在欧盟取得登记。这一里程碑式的进展标志着友道化学在全球农药市场的竞争力得到进一步提升。

红太阳表示,红太阳计划在超过100个国家取得氯虫苯甲酰胺登记证,并和国际头部供应链企业,如与SINO-AGRI、中农立华等战略合作,进一步拓展销售渠道,增加氯虫苯甲酰胺国际市场竞争力和品牌影响力。目前,红太阳已经取得巴西、澳大利亚、阿根廷、巴基斯坦等国的登记。

目前,海利尔集团正在加大国内外丙硫菌唑原药与制剂的市场布局,并已于2019年5月获得欧盟等同认定,2022年11月在巴西自主登记获批,目前也已取得多个国家的自主登记和支持登记。未来随着产能的逐步增加,海外市场份额有望快速拓展。

利尔化学也在持续加快推进实施精草铵膦在海外多个国家的登记和市场布局工作,截至2023年底,已在5个国家完成了精草铵膦制剂的登记工作。

久易股份丙硫菌唑大品久幺久®已在欧盟、美国等30多个国家和地区获得登记使用,上市两年来,久幺久®系列产品实现单品销售收入3亿元,国内示范推广面积1,000万亩次。

布局氯虫苯甲酰胺、丙硫菌唑、精草铵膦的企业未来谁将更具竞争优势?氯虫苯甲酰胺上的友道化学,丙硫菌唑上的海利尔、久易股份,精草铵膦上的利尔化学、利民股份无疑都是未来掌握市场话语权的实力企业代表。2024年合肥植保会上,青岛奥迪斯重点展示了自己的丙硫菌唑新产品田妃®,久易股份则重点展示了自己的丙硫菌唑大品久幺久®。

2024年1月,友道化学披露公司植保二期万吨氯虫苯甲酰胺原药装置顺利达产,合计产能达到1.1万吨,成为名副其实的全球产能最大、产业链最全的氯虫苯甲酰胺原药生产企业。

2020年,海利尔的2,000吨/年丙硫菌唑原药项目正式投产,3,000吨/年产能的丙硫菌唑项目在2022年12月底正式进入生产阶段。目前,山东海利尔的丙硫菌唑设计产能已达到5,000吨,考虑到前期公告的青岛恒宁生物科技有限公司二期项目规划年产丙硫菌唑10,000吨设计产能,预计公司未来丙硫菌唑产 能将达到1.5万吨。

2023年9月7日,由海利尔药业集团股份有限公司牵头制定的氯虫苯甲酰胺和丙硫菌唑原药国家标准正式发布,标准自2024年4月1日起实施。这两项原药标准的制定和实施将对规范市场秩序,促进行业健康、有序、高质量发展发挥重要作用。

根据利尔化学2023年报,控股子公司利尔生物已经完成了20,000吨/年酶法精草铵膦项目的建设并顺利投产;荆州三才堂启动实施10,000吨/年精草铵膦项目建设并投运,实施南区项目建设;利尔生物预计于2024年完成高丝氨酸生产线建设并投运,完成一体化生产线建设;并将继续推进绵阳、广安基地现有产品的工艺优化;截至2023年底,已在5个国家完成了精草铵膦制剂的登记工作。随着未来公司精草铵膦相关项目产能的释放,利尔化学行业领先地位有望巩固。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。