6月12日,2024年中国农药出口企业相关数据正式发布。基于这些数据,现对我国农药出口企业的排名情况、地域分布、企业类型以及出口额同比变化等方面进行整理剖析,以呈现我国农药出口行业的整体态势。

1 出口额层级分布与头部企业引领效应

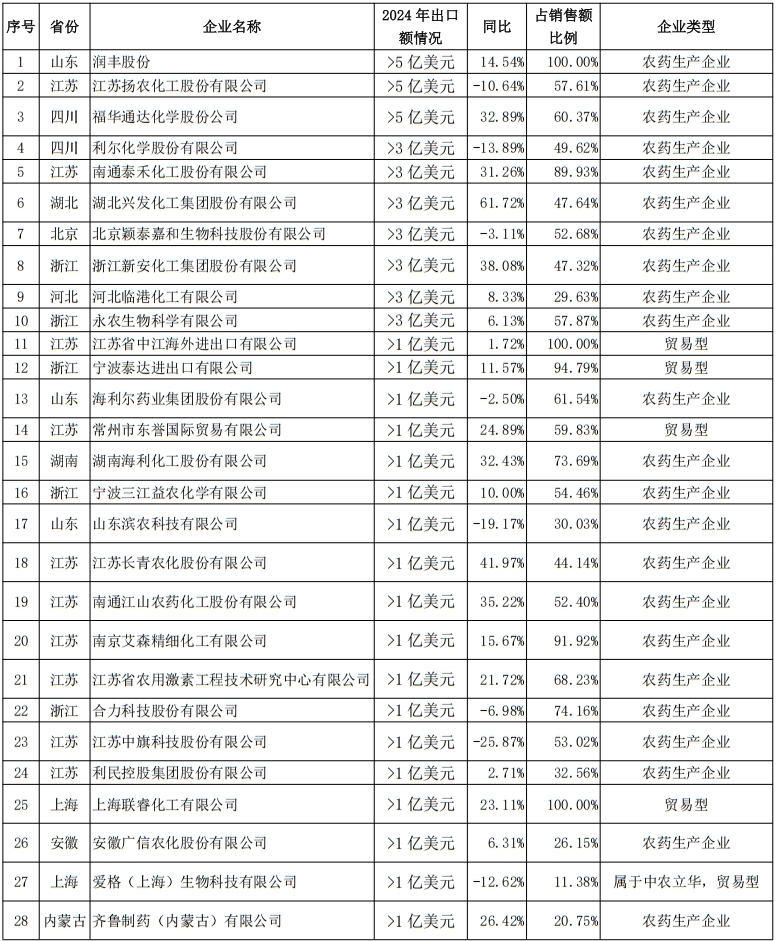

从出口规模看,我国农药出口企业呈现清晰的层级分化。其中,山东润丰股份、江苏扬农化工、四川福华通达3家企业2024年出口额突破5亿美元,构成行业第一梯队。这类企业依托规模化生产能力与全球化营销网络,在国际原药及制剂市场占据显著份额,例如润丰股份出口额占销售额比例达100%,体现其全产业链国际化运营特征。

3亿~5亿美元区间的企业,以利尔化学、南通泰禾、湖北兴发、北京颖泰、新安化工为代表,它们在特定农药产品领域或区域市场具有独特优势,不断拓展市场份额,是我国农药出口行业的重要支撑力量。出口额同比增速最高达61.72%(湖北兴发),展现出强劲的市场发展能力。

这些企业凭借雄厚的资本实力、先进的生产技术和广泛的国际销售网络,在全球农药市场中占据重要地位,引领着我国农药出口行业的发展方向。

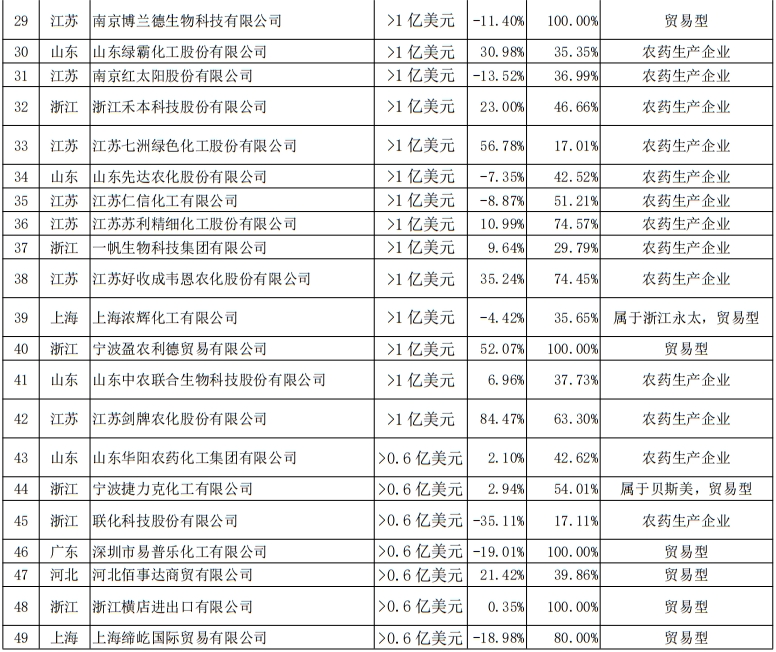

出口额0.6亿~3亿美元的企业数量众多,共同构成了我国农药出口的庞大产业集群。这些企业通过差异化产品策略覆盖细分市场,如江苏长青农化股份有限公司作为国内杂环类农药领域的核心企业,其专业化出口模式以技术深度、产品聚焦、产业链协同为核心,通过原药代工+制剂出口+技术合作的复合路径,在全球农化市场中确立了独特的竞争优势。这些企业中许多是上市公司,他们在细分市场和产品领域精耕细作,以差异化竞争策略满足不同客户群体的需求,为我国农药出口的多元化发展做出了积极贡献。

2 地域分布集中,三省优势地位凸显

从省份分布角度分析,江苏、浙江、山东三省贡献全国2024年农药出口大于0.6亿美元企业集群中72.4%的企业数量,形成显著的地域集聚效应。

江苏省以22家企业位居优势地位。该省拥有完善的化工产业链和丰富的产业资源,其农药出口企业数量众多,涵盖各个出口额层次。无论是在研发创新、生产制造还是市场销售方面,江苏企业都具备较强的综合实力,是我国农药出口的重要基地。如南通泰禾化工出口额占比89.93%,依托长三角化工园区的配套优势实现高效产能输出。

浙江省的农药出口企业以创新能力和市场敏锐度著称。在国际市场竞争中,浙江企业积极开拓新兴市场,不断推出适应市场需求的新产品,在各个出口额区间都有优秀的代表企业,展现出强大的市场活力。浙江新安化工、永农生物等通过专利技术突破,在欧美高端市场占有率同比提升。

山东省凭借其坚实的农业基础和发达的化工产业,培育出了一批具有国际影响力的农药出口企业。这些企业依托本地丰富的原材料资源和产业配套优势,在农药生产和出口方面取得了显著成绩,对推动我国农药出口增长发挥了重要作用。青岛海利尔药业、山东科赛基农等全产业链企业,出口产品与国内大田作物需求形成互补。

3 企业类型多元,生产与贸易企业协同共进

企业类型方面,本次上榜企业涵盖了农药生产企业和贸易型企业。农药生产企业作为行业的核心力量,专注于农药的研发、生产和质量控制,如利尔化学等。它们通过持续的技术创新和工艺改进,不断提升产品质量和性能,为我国农药出口提供了坚实的产品保障。

贸易型企业则在国际贸易渠道拓展、市场信息收集和客户关系维护等方面发挥着关键作用。以江苏中江海外等为代表的贸易型企业,利用其专业的贸易服务能力和广泛的国际市场网络,促进了农药产品的海外销售,实现了农药生产企业与国际市场的有效对接。生产企业和贸易企业的协同合作,形成了我国农药出口行业的完整产业链,推动了行业的持续发展。

4 出口绩效变动,反映市场动态变化

从同比数据来看,企业的出口额变化情况呈现出分化态势。部分企业实现了较高的同比增长,如福华通达、湖北兴发等企业通过产能扩张与新兴市场布局,实现32.89%~61.72%的增速;而江苏扬农、利尔化学等受海外环保政策收紧影响,出口额同比下滑10.64%~13.89%。这与国际市场竞争加剧、贸易政策调整、原材料价格波动等多种因素有关。企业需要深入分析下降原因,及时调整经营策略,以应对市场变化带来的挑战。值得注意的是,山东先达农化、浙江禾本科技等企业通过产品结构调整,在抗性杂草防治药剂领域实现逆势增长,验证技术迭代对出口韧性的支撑作用。

5 农药生产企业出口额占销售额比例深度分析

在农药生产企业和贸易型企业之间,出口额占销售额比例呈现不同特点。贸易型企业由于其业务性质,更倾向于国际市场的贸易活动,因此整体上出口额占销售额比例相对较高。例如江苏中江、宁波泰达、上海联睿、南京博兰德、深圳易普乐、浙江横店进出口等贸易型企业,比例多在90%以上甚至达到100%。贸易型企业高度依赖出口业务,专注于国际市场开拓,出口额几乎等同于其全年销售额。

而农药生产企业的比例则差异较大,一些大型的具有国际影响力的生产企业,出口比例较高,主要是因为其产品质量和性价比在国际市场有较强竞争力。具体看:

(1)出口核心型生产企业(占比≥80%)

企业名单:润丰股份(100%)、南通泰禾(89.93%)、南京艾森(91.92%),这些企业的出口业务占据了最核心地位。

特征分析:本区间共计3家企业,占名单企业总数的6.12%,这些企业重点开拓国际市场,采用“全球市场导向”策略,产品直接参与国际巨头竞争,在国际市场具有较强的运营和销售能力。例如润丰股份在北美、南美建立12个生产基地,形成“研发-生产-销售”海外东道国本土化运营闭环,但同时面临汇率波动风险(2024年人民币升值导致其汇兑损失同比增加),国际市场的波动对其经营业绩影响也较大,一旦遇到国际贸易摩擦、汇率波动等不利因素,企业面临的风险也相应增加。

(2)出口高占比型生产企业(60%≤占比<80%)

企业构成:福华通达(60.37%)、海利尔药业(61.54%)、湖南海利(73.69%)、江苏农用激素(68.23%)、合力科技(74.16%)、江苏苏利(74.57%)、江苏好收成韦恩(74.45%)、江苏剑牌农化(63.30%)等 8 家企业。这些企业的出口业务在整体销售额中占据了重要地位,海外出口更是公司的支柱性业务。

市场策略:出口与内销形成双向支撑,如湖南海利2024年国外市场营收同比增长32.43%,公司加强了市场开拓,灵活调整销售政策,实施差异化定价策略,拓展销售渠道,在国际市场上取得16项产品登记权,新增客户273个,核心产品丁硫克百威、灭多威等在全球范围保持领先市场份额。

(3)均衡发展型企业(40%≤占比<60%)

典型代表:江苏扬农(57.61%)、利尔化学(49.62%)、湖北兴发(47.64%)、北京颖泰嘉和(52.68%)、新安化工(47.32%)、永农生物(57.87%)、三江益农(54.46%)、江苏长青(44.14%)、南通江山(52.40%)、江苏中旗(53.02%)、浙江禾本(46.66%)、山东先达(42.52%)、江苏仁信(51.21%)、山东华阳(42.62%)等15家企业。这部分企业数量较多。

运营特征:这些企业在国际、国内业务两线并行发展,但同时也在国内市场有一定的业务布局,业务在国际、国内均衡发展。未来可通过“国内技术+海外工厂”的国内外产业链联动模式拓展新兴市场。

(4)内需主导型企业(占比<40%)

企业清单:河北临港(29.63%)、山东滨农(30.03%)、利民控股(32.56%)、安徽广信(26.15%)、齐鲁制药(20.75%)、山东绿霸(35.35%)、南京红太阳(36.99%)、江苏七洲(17.01%)、一帆生物(29.79%)、中农联合(37.73%)、联化科技(17.11%)等 10 家企业。这部分企业数量也较多。

发展潜力:此类企业多为原药制剂一体化企业,其原药产品在国内制剂端有较稳定的产业链需求,原药有效成分在国内粮食主产区和重要经作区拥有稳定客户群。在业务上更侧重于国内市场的同时,这些企业的出口业务能为公司整体经营形成较重要补充。因而,国内市场的稳定性对其发展起到关键作用。由于我国农业投入品使用政策导向是“药肥双减”,随着我国农药产能不断释放,国内农药市场竞争日益加剧,开拓国际市场、提高出口比例可能成为这些企业生存发展的重要途径。

6 农药出口优势主体能对农业服务贸易做战略赋能

在农业服务贸易领域,我国农药出口企业正从“原药贸易输出”向“制剂贸易输出”发展,从“制剂出口”向“制剂海外应用”方向发展,从“产品输出”向“价值链整合”升级。海外产品登记、试验示范、海外加工、海外仓等模式不断发展深入。有望在农业服务贸易方面发挥三重核心作用:

一是农业用药海外技术推广模式的输出者。润丰股份是国内非专利农药制剂出口龙头,海外登记证资源丰富且行业领先,累计拥有海内外农药登记5,700多项,在国际市场的影响力不断提升,同时也加强海外工厂建设和有关并购。江西正邦作物在东南亚、非洲及南亚等地建立了10家子公司,已在海外建成4个工厂,分别位于巴基斯坦、菲律宾、尼日利亚和孟加拉;在海外累计获得600余项农药登记证,另有200余项在申报中。这种“产品+技术+服务”布局助力这些企业在世界各国逐步打开市场,逐步融入当地农业投入品的供应商阵营。

二是“一带一路”农业解决方案提供者。山东科赛基农打造了涵盖拌种、除草、增产等环节的全程解决方案,在海外市场如非洲的喀麦隆、尼日利亚等国,根据当地主要种植作物及病虫害发生特点,适配性地输出定制化植保选药、用药方案。这些产品登记、试验示范等工作,有望带动相关农业服务贸易额进一步增长。在尼日利亚针对当地大面积种植的玉米,提供从播种前种子处理、生长期病虫害精准防控到后期营养补充的全周期方案,提升作物产量与品质,带动当地农业服务向精细化、高效化方向发展。

三是国际、国内产业链协同的组织者。在全球农业服务贸易模式创新中,江西正邦是国内少数明确将“海外仓+农技服务站”网络作为核心战略的农药企业之一。其通过属地化仓储布局与本地化技术服务体系的深度融合,构建可复制的农业服务贸易范式。随着全球农业数字化转型与可持续发展需求升级,我国农药出口企业将通过技术创新与服务模式迭代,进一步强化在农业服务贸易领域的规则制定权与市场话语权,为全球粮食安全提供 “中国方案”。

综上所述,2024年我国农药出口企业在出口额、地域分布、企业类型和同比变化等方面呈现出丰富多样的特征。各企业在不同层面和领域发挥着各自的优势,共同推动我国农药出口行业的蓬勃发展。展望未来,随着全球农业发展对农药需求的持续增长以及我国农药行业技术水平的不断提升,我国农药出口企业有望在国际市场上取得更加优异的成绩,进一步提升我国农药行业的国际竞争力。

附:我国农药出口优势企业2024年出口情况

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。