作为农药行业的翘楚、菊酯类产品的龙头、全球20强榜单中的常客,江苏扬农化工股份有限公司在行业变革的大潮中,敢于作为,勇立潮头。2019年,扬农化工实施了重大资产重组,以现金9.13亿元购买了中化国际持有的中化作物100%股权和农研公司(沈阳中化农药化工研发有限公司)100%股权,大幅提升了公司的农药创新能力和制剂推广实力,提高了研产销一体化运营能力,增强了公司的市场竞争力。

扬农化工以振兴民族菊酯工业为己任,坚持自主创新,实施名牌战略,积极推进我国农药产业结构升级,现已形成以菊酯为核心、农药为主导、精细化学品为补充的多元化的产品格局。农药生产品类丰富,杀虫剂主要有拟除虫菊酯产品等,除草剂主要有草甘膦和麦草畏等,杀菌剂主要有氟啶胺、吡唑醚菌酯等。目前,公司已成为全球菊酯领域具有核心优势的生产企业,菊酯类产品品种数量排名世界前列,卫生菊酯在国内的市场占有率约为70%;麦草畏产能居全球领先地位。

2019年,公司名列“中国农药出口十强企业”第3名、“中国农药销售百强企业”第5名,连续第5年入选世界农化企业前20强;获评中国精细化工百强企业、AGROW最佳供应商、中国农药行业优秀原药与中间体供应商;“绿色高效拟除虫菊酯开发与应用”项目荣获中国工业大奖。其全资子公司优士公司创成石化联合会绿色工厂;优嘉公司被工信部评为“全国首批绿色工厂”,被认定为南通市首批“环保信任保护企业”。

1 销售业绩

2019年全球农化市场受经济下行压力增大、中美贸易摩擦、“3.21”响水爆炸事故后国内安全环保监管趋严等多种因素影响,企业盈利普遍下降。在农化行业不景气的困难局面下,扬农化工克难求进、砥砺前行,抓住上半年菊酯价格仍处于高位的契机,努力扩大销售,持续保持了稳中向好的发展态势,实现了利润的大幅提升。

2020年4月28日,扬农化工发布了2019年年度报告。报告期内,公司完成营业收入87.01亿元,同比增长1.38%;实现利润总额13.98亿元,同比增长17.51%;实现归属于上市公司股东的净利润11.70亿元,同比增长19.40%。

表1 近3年扬农化工的主要会计数据

表2 近3年扬农化工的主要财务指标

2019年,公司通过深化与规模客户的合作,加强农药新政调整后的政策宣传、引导中小客户规范用药,扩大外环境制剂以及蝇香氯烯炔的销售,全年国内卫药销售保持稳中有进,同比增长9.5%。公司充分发挥供货保障能力强的优势,全力满足国内优质客户、潜力客户的需求,提升了农药产品销量;积极拓展新品吡唑醚菌酯市场,打造了新的增长点;继续深化与中化作物的全面协同,促进了制剂销量的大幅增长;持续加深与农化跨国公司的战略合作,积极推进新项目、新产品的新合作;同时积极做好产品登记,为业务拓展打好基础。

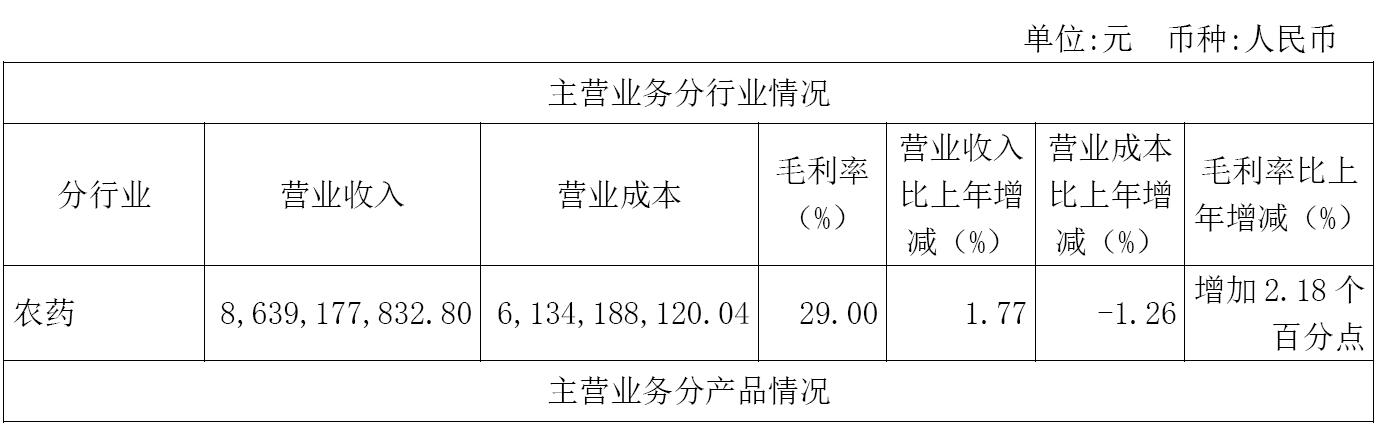

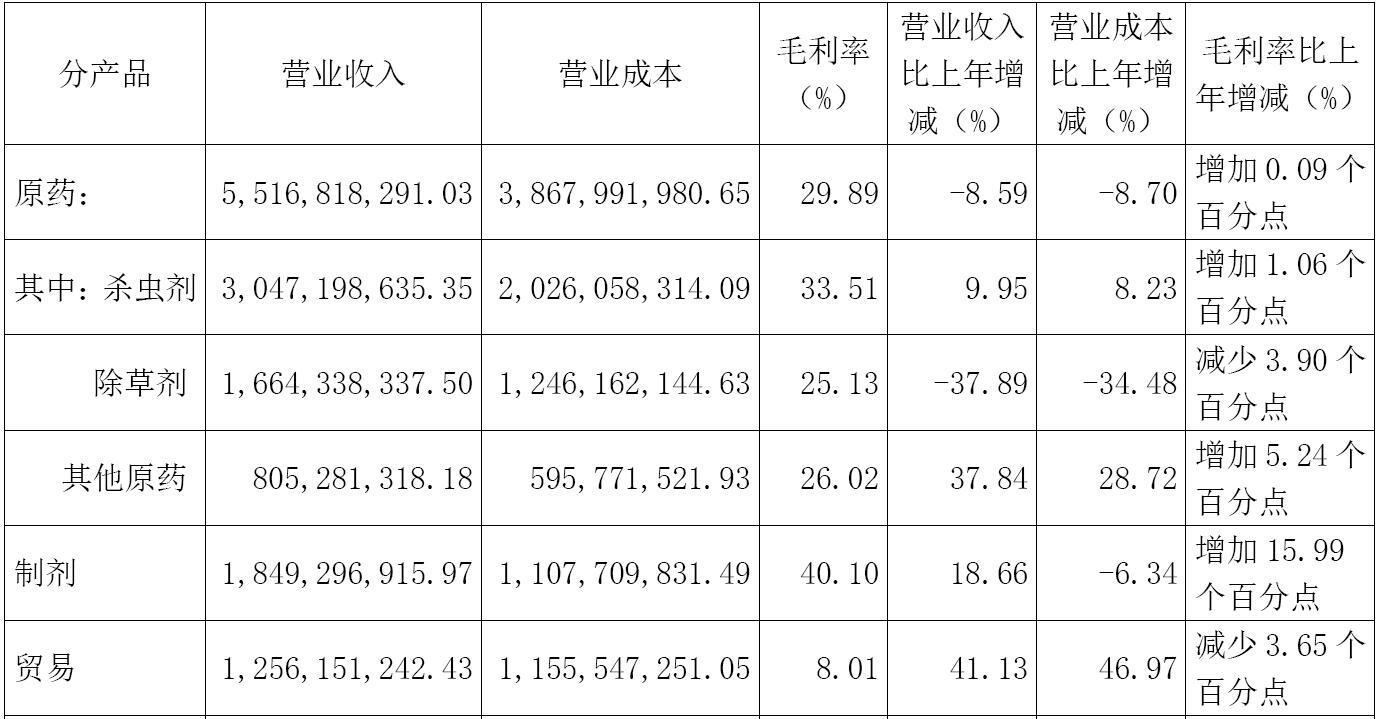

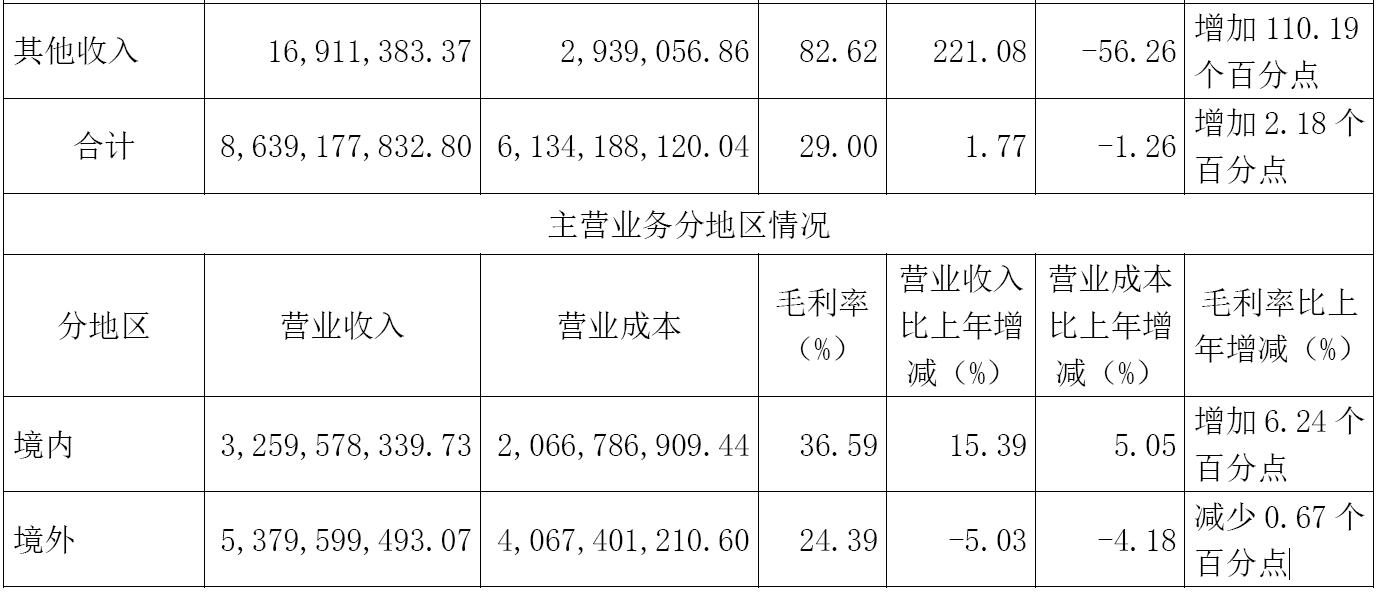

2019年,扬农化工农药营业收入为86.39亿元,同比增长1.77%,占公司营业收入的99.3%;毛利率为29.00%,同比增加2.18个百分点。

其中,农药原药的营业收入为55.17亿元,同比下降8.59%,毛利率29.89%。原药中,杀虫剂的营业收入为30.47亿元,同比增加9.95%,毛利率33.51%;除草剂的营业收入为16.64亿元,同比下降37.89%,毛利率25.13%;其他原药的营业收入为8.05亿元,同比增长37.84%,毛利率26.02%。农药制剂的营业收入为18.49亿元,同比增长18.66%,毛利率为40.10%。

2019年,扬农化工境内销售大幅提升。公司在境内的营业收入为32.60亿元,同比增长15.39%,毛利率为36.59%。但受麦草畏产品需求大幅下降的影响,境外销售有所下降。公司在境外的营业收入为53.80亿元,同比下降5.03%,毛利率为24.39%。

表3 扬农化工主营业务分行业、分产品、分地区的销售情况

杀虫剂和除草剂是扬农化工的主要产品。2019年,扬农化工杀虫剂生产量1.50万吨,同比增长10.73%;销售量1.45万吨,同比增长9.31%;库存量0.17万吨,同比增长41.03%。除草剂生产量3.94万吨,同比下降27.38%;销售量3.82万吨,同比下降31.04%;库存量0.22万吨,同比增长102.56%。

表4 扬农化工主要产品产销量情况分析表

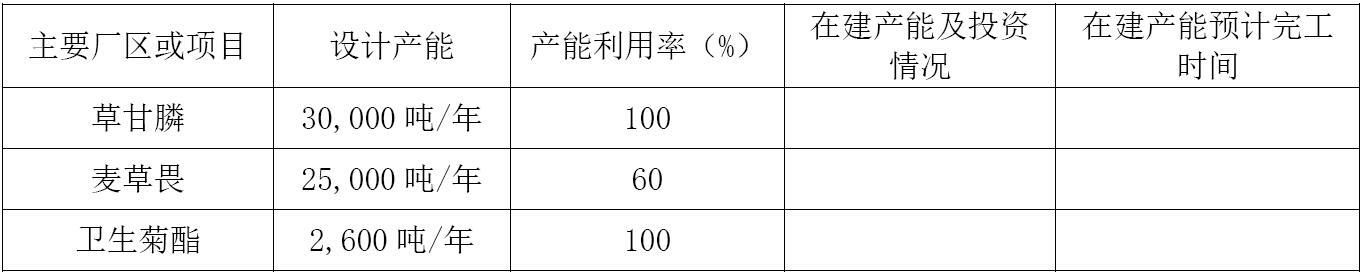

公司主要产品卫生菊酯、麦草畏、草甘膦的设计产能分别为2,600、25,000、30,000吨/年,其中,卫生菊酯和草甘膦的产能利用率均达100%,而麦草畏的产能利用率为60%。

表5 扬农化工主要产品产能及产能利用率

2019年,扬农化工杀虫剂价格维稳,除草剂价格降幅较大。这一年,公司杀虫剂平均销售价格为21.07万元/吨,同比增长0.58%;除草剂平均销售价格为4.35万元/吨,同比下降9.94%。

表6 扬农化工主要产品的平均销售价格

扬农化工高度重视研发创新,研发投入位居行业前列。2019年,公司研发投入为3.34亿元,占其营业收入的3.84%。研发人员391人,占公司总人数的13.30%。

表7 扬农化工本期研发投入情况

2 核心竞争力

(1)自主研发优势

扬农化工坚持以研发为先导,坚持仿创结合的技术创新战略,先后攻克多项菊酯关键技术,自行研发新产品72个,其中创制品种4个,国家重点新产品11项,江苏省高新技术产品20项,获得中国工业大奖、江苏省科技进步奖、中国石油和化学工业联合会科技进步奖等省部级以上科技奖励22项,承担国家科技支撑计划、863计划、江苏省科技成果转化等省部级以上项目21项,主导或参与制定国家标准6项,行业标准9项。截止报告期末,公司已获得专利授权400余项。

农研公司建有国内农药行业目前唯一的新农药创制与开发国家重点实验室和农药国家工程研究中心,开发了多个农药新品种,包括氟吗啉、四氯虫酰胺、乙唑螨腈等,均成为国内市场上的主导产品,其创制的新型杀菌剂氟吗啉是我国第一个获准正式登记的具有自主知识产权的农药产品。

2019年,公司围绕新品研发,开展了新品中试(含小中试)9项,完成制剂新配方生产调试2项,达到预期成效;围绕产品储备,开展原药和中间体研究21项,制剂开发10项;在产品创制上,合成新化合物50多个,其中多个化合物活性通过初筛,正推进复筛;在技术改进上,开展吡唑醚菌酯优化等技改调试39项,在“三废”减排、提质降耗、达产增效上取得显著成效。

(2)研产销一体化优势

2019年,扬农化工收购了农研公司和中化作物,提升了在农药创制、仿制研发方面的水平,丰富了农药生产的品种,拓展了在农药制剂销售方面的渠道和市场,完善了研产销一体化的资源配置,提高了一体化的运营能力,增强了公司的市场竞争力。

(3)产业链完整的生产优势

扬农化工是目前国内唯一一家从基础化工原料开始,合成中间体并生产拟除虫菊酯原药的生产企业。公司生产菊酯产品的关键中间体均自成体系、配套完善,资源得到充分利用,成本优势明显。

公司建成了高标准的“三废”处理装置,在农化行业率先实现了化学品全生命周期管理。

(4)品牌优势

公司产品广泛采用国际先进标准,产品质量普遍受到客户的好评。公司的“墨菊”牌拟除虫菊酯农药连续多年获“江苏省名牌产品”称号,并获商务部“最具市场竞争力品牌”,“墨菊”“优士”商标均为中国驰名商标。“宝卓”获评“2019‘品质柑橘’优秀杀螨剂”称号;“腾收”成为小麦种子处理剂市场领先品牌,并获“2019年度植物健康产品贡献奖”;9080(四氯虫酰胺)被列入农业农村部《草地贪夜蛾应急防治用药推荐名单》。

(5)健全的企业管理体系

公司严格按照现代企业制度建立了完善的内部管理体系和内部控制制度,不断推进管理流程的规范化,在行业内率先通过了ISO9001国际质量体系认证、ISO14001环境体系认证和OHSMS18000职业健康安全管理体系认证;引入了ERP管理系统,制定较完备的管理制度和流程。公司制定了相应配套的激励机制,有效调动了员工的工作积极性;注重员工培训和文化建设,拥有一支高素质的职工队伍。

3 未来发展

2019年,扬农化工把并购整合、项目建设、技术创新作为助推发展的三只动轮,为企业后续发展注入了强劲动力。在并购整合上,公司完成对中化作物、农研公司股权的收购,提升了研产销一体化水平,进一步提高了公司影响力和竞争力。子公司优嘉植保开展了对宝叶化工的收购,拓展了发展空间,对承载更多后续项目将发挥重要作用。在项目建设上,公司完成优嘉三期的行政报批,为加快转型升级奠定了坚实基础。在技术创新上,开展了多项新品研发和技术改进,并在“三废”减排、提质降耗、达产增效上取得显著成效。

2020年,从国内经济看,我国经济稳中向好、长期向好的基本面没有变。同时,由于我国仍处于转变发展方式、优化经济结构、转换增长动力的攻关期,“三期叠加”的影响持续深化,经济下行压力进一步加大。从全球经济看,国际经济增长乏力,动荡源和风险点明显增多,加之受到新冠肺炎疫情蔓延的影响,从市场预测看,2020年将是公司近年来形势最严峻、压力最大、困难最多的一年。综合内外部环境,公司主要面临以下挑战和机遇。

面临的挑战:

(1)来自外部的四大挑战。一是外需不足的挑战,农化市场需求不足,农药出口面临较大挑战;二是价格下行的挑战,公司主要盈利品种价格下跌,对业绩影响冲击很大;三是产能释放的挑战,部分主流产品市场开工率逐渐恢复,将进一步加剧市场竞争;四是项目报批的挑战,“3.21”响水爆炸事故后,江苏省集中开展危化品排查整治,发布了安全环保整治提升方案,新的形势下,江苏农化企业项目报批难度加大。

(2)来自内部的四大压力。一是大吨位品种麦草畏持续低迷,2020年仍将处于市场低谷;二是公司部分主要盈利品种被列入美国加征25%关税的清单,将对产品出口造成实质性的影响;三是2020年是“新扬农”资产并购后管理整合与团队融合的关键阶段,面临全面整合贡献协同价值的压力。

有利的机遇:

从宏观层面看,主要有四大利好:一是国家将继续实施积极的财政政策和稳健的货币政策,进一步降低企业融资成本;二是国家将继续落实减税降费政策,进一步降低企业用电、用气、物流等成本;三是国家将继续以创新驱动为动轮,支持实体经济发展,着力打造一批具有国际竞争力的先进制造业集群,具有一定规模的技术驱动型企业将获得更多的政策支持;四是国家将继续打好污染防治攻坚战,方向不变、力度不减,具有绿色发展能力的企业将赢得更大的市场。

从企业自身看,主要有三大优势:一是与过去相比,“新扬农”研产销一体化体系更加完整,有利于在新一轮竞争中赢得更多话语权;二是“新扬农”成为中化农业板块重要成员,有利于依托新平台赢得更多的发展机遇;三是优嘉三期成功获批,为公司全面完成退城进园提供了保证,后续项目的跟进,将为企业未来发展注入新动力,打开新空间。

直面挑战,抓好机遇。2020年,“新扬农”将继续坚持科学发展观,围绕农用化学品主链,通过调整和优化产品结构,形成以农药为主体,化工新材料、高附加值精细化学品为两翼的多元结构,其中农药产品实现杀虫剂、除草剂、杀菌剂三大品种全覆盖,将公司打造成国内领先、国际知名的综合农化企业。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。