北京颖泰嘉和生物科技股份有限公司(简称“颖泰生物”)是以研发为基础、以市场需求为先导的农化产品供应商,主要从事农药原药、中间体及制剂产品的研发、生产、销售和GLP技术服务。经过多年的积累和创新,已形成品种丰富、工艺技术较为先进的除草剂、杀菌剂、杀虫剂三大品类百余种产品。公司拥有先进的研发平台、完善的GLP登记注册技术服务、生物技术研究开发、可持续生产供应能力和优秀的市场、销售团队人员,为国内及知名国际化植保公司提供技术含量高、工艺先进的农药中间体、原药及制剂产品。

2020年,虽受新冠疫情蔓延、国际贸易关系动荡、汇率波动加剧、国内市场竞激烈等多种因素叠加影响,但公司围绕“聚合迎变,决胜产品”的行动纲领持续专注目标,在做好疫情防控的基础上稳健进行生产经营,加强产供销一体化,逐步推进项目落地;关注分析国内外宏观经济形势适时调整市场布局,积极巩固业务关系,在开拓市场空间的同时结合行业情况有效调整价格策略;着手内部运营管理结构性调整,各线条全面梳理与降本增效双管齐下,在全体员工的共同努力下,2020年业绩实现稳定增长。

经营业绩

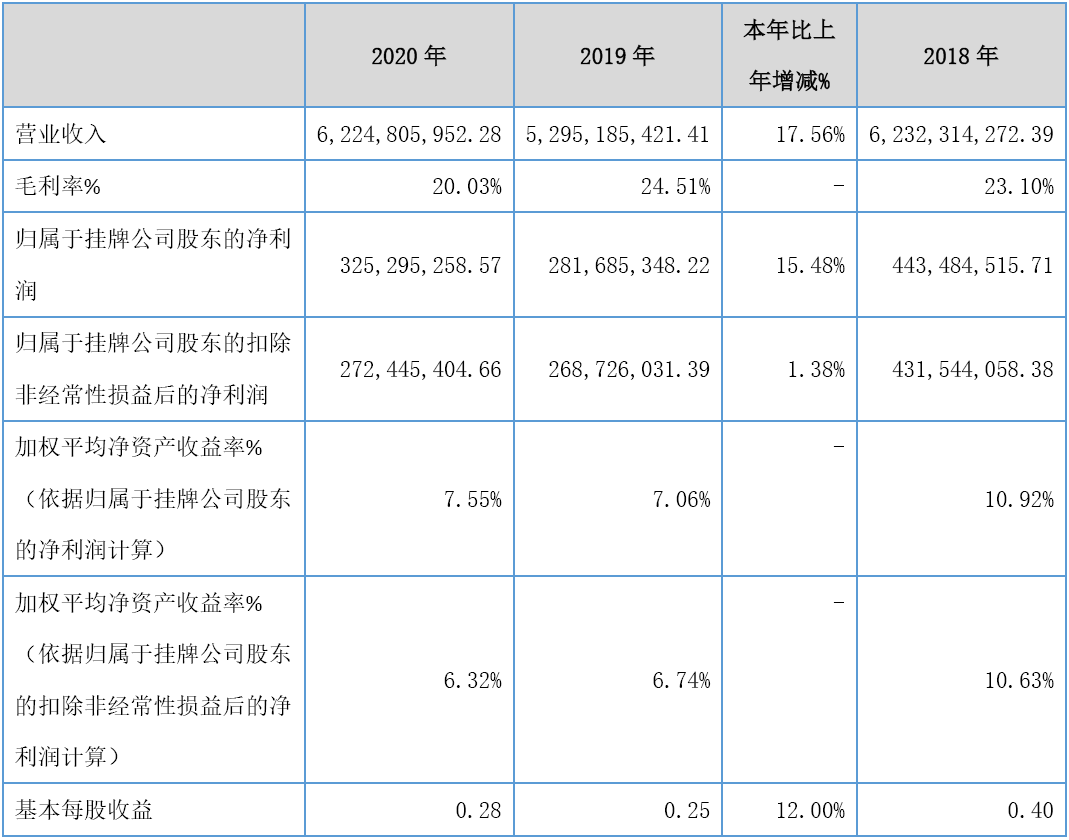

2020年,颖泰生物实现营业收入6,224,805,952.28元,比上年同期增加929,620,530.87元,同比增长17.56%;归属于挂牌公司股东的净利润为325,295,258.57元,比上年同期增加43,609,910.35元,同比增长15.48%;毛利率20.03%,同比下降4.48个百分点。

表1 颖泰生物主要会计数据和财务指标(单位:元)

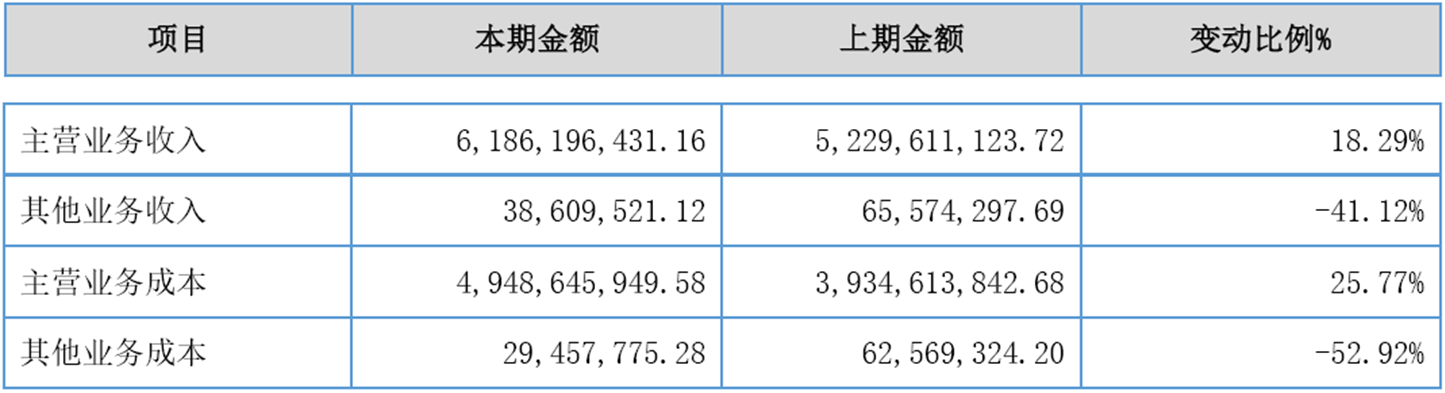

2020年,颖泰生物的主营业务收入为6,186,196,431.16元,同比增长18.29%;毛利率为20.01%,同比下降4.76个百分点。其他业务收入为38,609,521.12元,同比下降41.12%。

表2 颖泰生物的收入构成(单位:元)

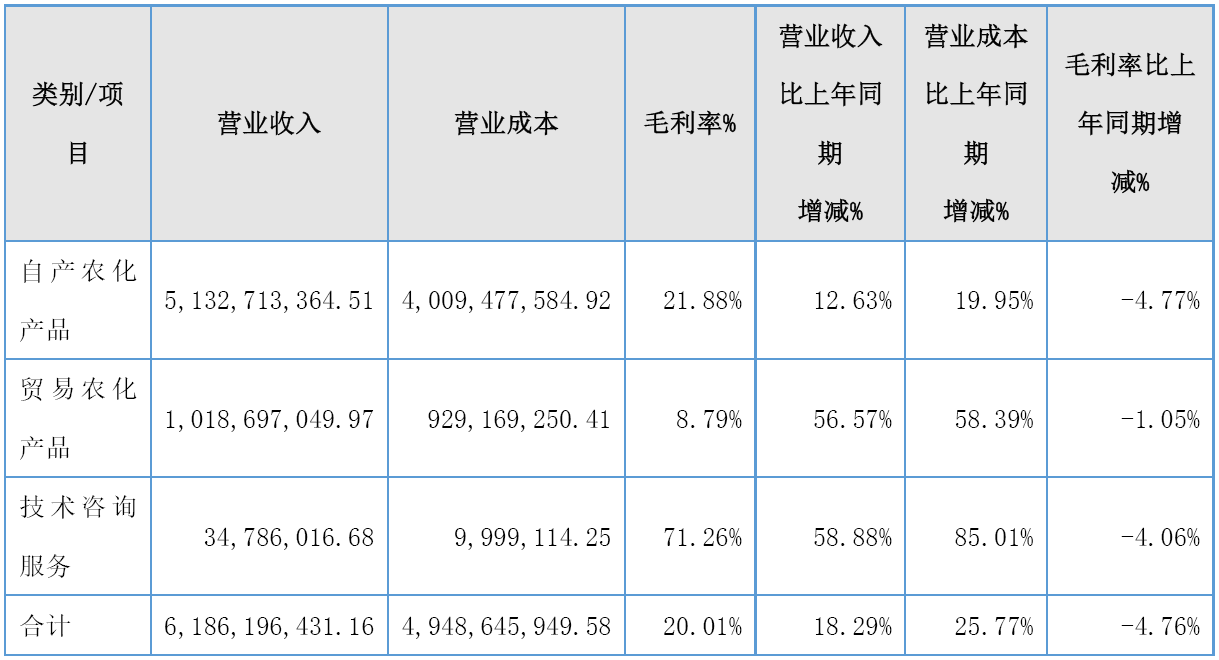

在公司的主营业务中,自产农化产品营业收入为5,132,713,364.51元,同比增长12.63%;毛利率为21.88%,同比下降4.77个百分点。贸易农化产品营业收入为1,018,697,049.97元,同比增长56.57%;毛利率为8.79%,同比下降1.05个百分点;技术咨询服务的营业收入为34,786,016.68元,同比增长58.88%;毛利率为71.26%,同比下降4.06个百分点。

表3 公司主营业务中各产品收入构成(单位:元)

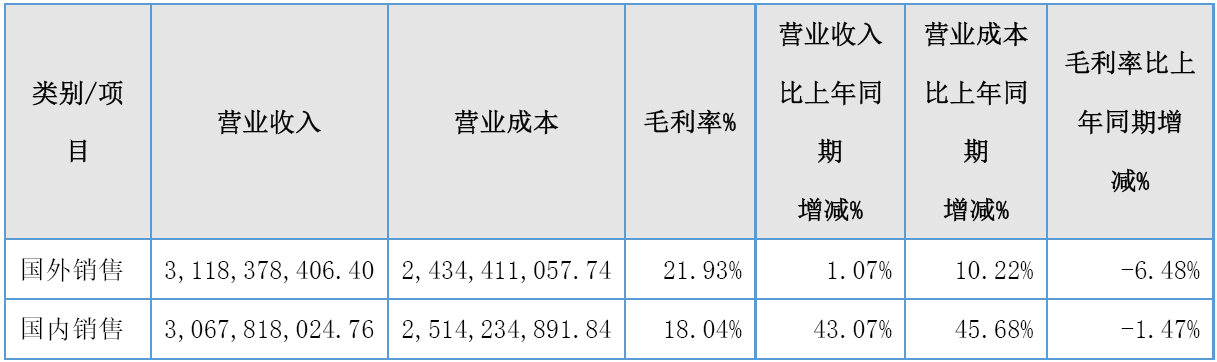

在公司的主营业务中,国外销售收入为3,118,378,406.40元,同比增长1.07%;毛利率为21.93%,同比下降6.48个百分点。国内销售收入为3,067,818,024.76元,同比增长43.07%;毛利率为18.04%,同比下降1.47个百分点。

表4 公司主营业务的区域销售情况(单位:元)

2020年,公司使用募集资金20,262,907.35元,投建农药原药产品转型升级及副产精酚综合回收利用项目。目前,该项目正在有序开展中,尚未投产。

核心竞争力

1 产品组合优势

公司成立十余年来,通过持续的产品研发、生产及供应链建设、市场和客户建设,已形成品种丰富、工艺技术较为先进的除草剂、杀菌剂、杀虫剂三大品类百余种高品质产品。其中,公司三嗪酮类除草剂、二苯醚类除草剂、酰胺类除草剂具有较强的市场竞争力,市场占有率居国内前列。

公司丰富的产品线不仅可满足客户的多元化需求、显著提高公司抗风险能力,增加客户黏性;同时公司可根据市场情况调整产品结构,在现有的丰富的产品中,筛选客户需求大、毛利率高的产品进行组合,通过产品研发不断提升产品质量、“三废”利用率,以平滑产品价格的周期性波动,保证盈利的稳定性。

2 研发优势

公司以研发为快速发展的重要条件,建立了成熟的自主创新体系,涵盖生物技术研发、植物保护研发及技术分析三大板块。公司坚持以研发为基础的理念,在发展的过程中,始终坚持以技术创新为驱动,不断引进先进的研发仪器设备,软硬件水平位于同行业领先水平。公司拥有国内一流的研发设施和研发队伍,建立了省级企业研究院、省级研发中心、省级企业技术中心、省级院士专家工作站、省级协同创新中心等科研平台,承担了国家“十二·五”科技支撑计划、国家火炬计划、省级重大专项、省级新产品计划等多项科技项目,解决了多项行业关键共性技术难题。

公司的GLP实验室在2006年获得OECD成员国颁发的GLP实验室资格证书,成为中国大陆第一家农药GLP实验室,在业界有良好的口碑,GLP研究报告得到美国EPA和主要的OECD成员国认可,并屡次通过OECD成员国的复查认证。

报告期内,公司的研发支出为191,443,822.71元,占营业收入的3.08%。截至报告期末,公司拥有研发人员470名,获得已授权国家专利241项,其中发明专利123件,公司及子公司承担国家级及省级多项科技项目,解决了多项行业关键共性技术难题。公司围绕高效、安全、新型农药新产品的开发、农药清洁生产技术研发及工艺技术改进、节能、减排及“三废”综合治理技术的研究和开发,促进农药技术转型升级,推动研发成果应用与推广。

3 市场准入和渠道优势

由于农药产品的特殊性,世界大多数国家均对农药的生产和销售进行严格监管,实行登记注册制度,登记耗费的时间成本和资金成本巨大,在严苛的注册登记门槛下,登记证的数量和品种对企业的发展尤其重要。公司市场准入优势突出。在全球市场,公司凭借丰富的市场经验及对市场的敏锐判断,早期即在全球最大的农药消费地区拉美地区启动产品自主登记工作,并凭借强大的自主登记能力拥有多个农药登记证,快速打开市场,先发优势突出。公司还拥有乙氧氟草醚和特丁噻草隆原药及制剂产品在全球52个主要国家和地区的登记注册等知识产权。在国内市场,公司拥有389项国内农药产品登记证,其中原药登记证150余项,位于领先地位。

此外,公司利用自身的研发优势和GLP实验室优势,与安道麦、科迪华等国际知名农化企业形成了良好的合作关系,保证了公司产品销售渠道的畅通。

4 生产规模和布局优势

公司的产品主要销往海外市场。农化行业竞争充分,集中度较高,具有规模化生产能力的企业才能保持产品成本优势,进而在市场中立足并获得发展。同时,由于下游客户在产品的种类、用途、销往国家等方面的不同需求,生产厂商生产规模必须保持在一定水平,以满足供货及时性、多样化的需求。规模化生产是赢得市场竞争的重要基石,公司经过多年发展,已形成较为明显的规模优势。

公司自2015年在新三板挂牌以来,通过并购完成了在浙江、江苏、山东、河北和江西五省的主要七大生产基地的布局,主要生产基地大部分位于国家级或省级化工园区,在国内各地要求化工园区“退城入园”、部分地区化工园区数量削减的趋势下,稳定的生产能力为公司的可持续发展提供了坚实保障。公司生产基地配备先进的生产设备,实现了清洁化、高效化的生产。此外,通过多基地布局,公司在夯实生产能力的同时分散了单一基地的生产集中风险,在环保高压政策常态化的大环境下,具备可持续生产能力。凭借显著的规模优势,公司生产效率提高、生产成本有效降低、产品种类丰富、产品质量稳定,满足了客户多样的采购需求。

5 客户优势

公司坚持以研发带动市场,以市场带动销售,以销售带动生产的发展思路,与客户进行深入交流,对客户的产品功能、质量标准、管理流程等具有全面和深入的了解,在充分了解客户需求的基础上,不断提升自身对下游行业发展趋势的把握,利用自身的研发优势将客户的要求、标准融入整个研发和生产过程,并实现量产,形成良性循环,并因此与全球知名的大型农化公司如:安道麦、科迪华、纽发姆、朗盛等建立了长期合作的关系,获得了稳定的客户资源。

未来展望

在面临机遇和挑战下,颖泰生物将聚焦产品,专注目标,不断加强产供销一体化,加快推进转型升级及项目落地,提升规模化经营,持续注重安全环保建设,巩固可持续发展能力,强化核心竞争优势,进一步做大做强。

公司启动了颖泰总部和子公司两级“3+2”五年战略规划,目的是以产品和业绩为导向,坚持并落实可持续发展理念;专注提升产品竞争力,打造核心优势产品,形成丰富的产品组合;保持并深化客户合作模式,成为服务于全球市场的农药原药、制剂产品综合提供商。

公司将不断加强与国际农化公司的合作,积极开拓国内市场的空间,深化与客户合作关系,丰富和优化公司产品结构,不断提升公司营销水平,确保农药业务在国内的领先优势。公司将持续加大科研投入,开发出适合市场需求、生态环境需要的新产品,不断进行老产品的工艺改进和技术创新。不断完善产业链,加速产业升级;大力推行自动化生产与清洁生产,进一步保障和扩大公司产能,同时实现绿色制造、智能制造。

公司将全面执行“聚合迎变,决胜产品”的行动纲领,聚焦业绩、做好产品、做强基地、优化资产、提高回报。逐步完成阶段性目标并协同战略实现公司“颖出自然,泰立天下”的愿景。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。