1 公司现状和发展战略

兴发集团作为国内磷化工行业的龙头企业,持续专注精细磷化工发展主线,同时不断完善上下游一体化产业链条。

经过多年,已形成磷化工、硅化工、硫化工、氟化工融合发展,形成了“资源能源为基础、精细化工为主导、关联产业相配套”的产业格局,并打造了行业独特的“矿电化一体”“磷硅盐协同”和“矿肥化结合”的产业链优势。

对比来说,兴发集团具有先天优势,地处湖北省宜昌市,磷矿资源丰富,公司拥有采矿权的磷矿资源储量约4.29亿吨。

此外,公司还持有荆州市荆化矿产品贸易有限公司(拥有磷矿探明储量2.89亿吨,目前处于探矿阶段)70%股权,持有保康县尧治河桥沟矿业有限公司(拥有磷矿探明储量1.88亿吨,目前处于探矿阶段)50%股权,通过控股子公司湖北吉星化工集团有限责任公司持有湖北宜安联合实业有限责任公司(拥有磷矿探明储量3.15亿吨,已取得采矿许可证,目前处于采矿工程建设阶段)26%股权。

同时,后续不断发力,作为国家高新技术企业、国家科技创新示范企业,坚持自主创新,不断打破技术壁垒,在草甘膦、有机硅、黄磷、功能性磷酸盐等方面都有自己的优势。

今年开始,磷肥、草甘膦、黄磷、有机硅等大幅度涨价,带动公司业绩不断上浮。

同时,在国家出台能耗双控政策的大背景下,云南、江苏、贵州、四川等地限电停产使黄磷、工业硅等化工品产能受限,上游处于货源紧缺状态,但下游需求量还是一如既往的大,导致产品价格暴增。

在此环境下,使可以正常生产的兴发集团直接受益,享受产品涨价带来的红利,增厚企业利润。

兴发集团不仅有产品涨价带来的业绩上浮,作为磷化工龙头企业,兴发集团还不断深化布局,全方位进行品类开拓研发,通过多元化发展来带动企业增长。

一方面,公司一直与中科院深圳先进技术研究院合作,开展黑磷单体制备放大及下游应用技术研究,释放黑磷最大属性。

另一方面,兴发集团具有磷资源优势,即将步入新能源赛道,作为锂电池上游原材料厂商来供应磷酸铁锂。

公司计划1年内完成磷酸铁中试生产线搭建,形成完整的工艺技术包,同时搭建电池中试软包检测线,并在2年内完成磷酸铁锂中试生产线搭建,形成完整的工艺技术包并且同步探索耐低温磷酸铁锂的工艺路线。

公司同时在新型高效催化剂方面也有所布局,围绕加氢产业和可降解材料两大赛道,开发多种催化剂制备技术。

兴发集团作为在发展中不断扩大营业范围,通过不断研发来壮大自身的企业,未来的增长点还有很多,所以在我看来,兴发集团值得长久关注。

2 控股和参股子公司现状

2.1 控股子公司

湖北泰盛化工有限公司,兴发集团持有其62.43%股权。

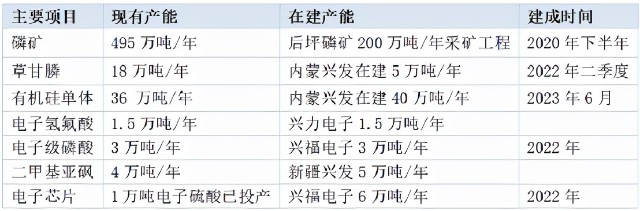

兴发集团控股子公司泰盛公司现有18万吨/年草甘膦产能(包含泰盛化工全资子公司内蒙兴发5万吨/年产能),并且自身配套10万吨/年甘氨酸产能。

内蒙古兴发科技有限公司是控股子公司的全资子公司,兴发集团持有其62.43%股权。公司具有5万吨/年草甘膦产能,同时,在建年产5万吨的草甘膦生产装置,预计2022年二季度投产,以及在建40万吨/年有机硅(DMC)单体生产装置,计划2023年6月建成投产。

湖北兴福电子材料有限公司,兴发集团持有其79.86%股权。目前,公司已建成3万吨/年电子级磷酸(含IC级1万吨)、2万吨/年电子级硫酸(全部为IC级)、3万吨/年电子级蚀刻液产能(含IC级1万吨),产能规模居行业前列,产品质量总体处于国际先进水平。同时,兴福电子正在新建4万吨/年IC级硫酸项目,计划2022年上半年前分期投产。

贵州兴发化工有限公司,兴发集团持有其51%股权。贵州兴发化工是由湖北兴发化工集团和贵州瓮福集团组建的股份合作制企业。

湖北吉星化工集团有限责任公司,兴发集团持有其55%股权。湖北吉星化工通过控股子公司远安吉星持有宜安实业26%股权;宜安实业拥有磷矿探明储量3.15亿吨,已取得采矿许可证,目前处于采矿工程建设阶段。

荆州市荆化矿产品贸易有限公司是全资子公司的控股子公司,兴发集团持有其70%股权。荆化矿产品贸易有限公司拥有磷矿探明储量2.89亿吨,目前处于探矿阶段。

2.2 合营企业

重庆兴发金冠化工有限公司,兴发集团持有其50%股份。兴发金冠年产5万吨二硫化碳、2万吨二甲基亚砜以及1.6万吨二甲基硫醚。

湖北中科墨磷科技有限公司,兴发集团持有其50%股份。湖北中科墨磷科技是由兴发集团和中国科学院深圳先进技术研究院共同投资创立,是中国最早实现黑磷产品研发、生产和销售的高科技企业,产品包括黑磷、石墨烯等高端二维功能材料。

2.3 联营企业

河南兴发昊利达肥业有限公司,兴发集团持有其47.5%股权。兴发昊利达肥业是做磷酸、磷肥和复合肥的企业,拥有复合肥产能38万吨/年。

宜昌星兴蓝天科技有限公司,兴发集团持有其49%股权。星兴蓝天年产40万吨的合成氨。

湖北兴力电子材料有限公司,兴发集团持有其30%股权。兴力电子目前在建3万吨/年电子级氢氟酸项目,一期1.5万吨/年IC级氢氟酸装置已建成投产,产品品质已达到G5等级,二期在建中。

3 公司三季度业绩预测

3.1 磷矿石

磷矿石属于稀缺且不可再生资源,不断地开采导致磷矿石整体品位呈下降趋势,再加之环保压力增加,使得国内磷矿石开工率降低,供给量逐年减少,但各方需求量剧增,最终导致磷矿价格不断增高。

兴发集团2020年磷矿石平均价格为235元/吨,1~6月平均售价为257元/吨,自7月1日~9月25日磷矿石均价已经达到551元/吨,所以三季度均价保守按551元/吨来计算。

据公告可知,2021年1~6月兴发集团磷矿石产量为152.86万吨,销量为116.06万吨,所以三季度销量约在58万吨左右,因此,按去年为盈亏平衡点计算,三季度毛利润约为(551-235)*58=18,328万元,净利润约为18,328/(1+13%)*(1-15%)=13,786万元。

3.2 黄磷

在实施能耗双控政策的大背景下,上游面临限电减产,一部分城市如云南等地的企业皆面临停产停工,如ST澄星已经公告全面停产,云天化等也有部分产业处于停工状态,这就导致黄磷库存大幅降低,同时下游作为刚需产品,需求量大,使黄磷处于供不应求的状态,价格大幅度上涨。兴发集团作为湖北的产业,暂时未受双控影响,反而享受到涨价的红利。

2020年兴发集团黄磷平均价格为16,621元/吨,2021年1~6月均价为17,840元/吨,截至9月25日,黄磷价格已经涨到80,000元/吨,并且基本只向老客户出售,市场库存紧张。自7月1日~9月25日黄磷均价为29,940元/吨,因此,三季度黄磷暂且以29,940元/吨来计算,后续黄磷价格基本会处于持续暴走状态。

兴发集团黄磷大部分用于生产草甘膦,小部分来进行销售。据公告可知,兴发集团16万吨/年产能可生产出11~12万吨黄磷。2021年1~6月产量为6.23万吨,销量为1.04万吨。所以,三季度黄磷销量约在0.5万吨。三季度毛利润约为(29,940-16,621)*0.5=6,659.5万元,净利润约在6,659.5/(1+13%)*(1-15%)=5,009万元。

3.3 草甘膦

全球草甘膦产能约为 110 万吨,其中美国孟山都(现拜耳)拥有约37万吨,剩余产能主要集中在中国。

对于草甘膦来说,环保高压力,加之短期内几乎无新增产能投放,而需求端却持续增长,导致草甘膦将进入较长景气周期,处于供给平稳需求增加的状态,价格也将处于持续增长的状态。同时,原材料黄磷由于双控政策价格不断上行,致使草甘膦价格上涨。

但对于兴发集团来说,能够自产黄磷,这就大大降低了生产草甘膦的成本,直接增厚企业利润。

同时,泰盛公司现有甘氨酸产能10万吨/年,甘氨酸作为草甘膦的原材料内部可以自给自足,同样削弱了草甘酸的生产成本。

兴发集团2020年草甘膦平均价格为22,813元/吨,2021年1~6月平均售价为30967元/吨,自7月1日~9月25日草甘膦均价上浮到52,644元/吨,所以三季度草甘膦价格按52,644元/吨来估算。

兴发集团控股子公司泰盛公司现有18万吨/年草甘膦产能(含其全资子公司内蒙兴发5万吨/年产能),草甘膦产能利用率在89.44%,所以三季度草甘膦产能约在4万吨。兴发集团控股湖北泰盛化工有限公司62.43%的股份。

因此,按满产满消计算,三季度毛利润约为(52,644-22,813)*4=119,324万元,净利润约为11,9324/(1+13%)*(1-15%)=89,756万元。因此,归属于兴发集团的净利润为89,756*62.43%=56,034万元。

3.4 有机硅DMC

有机硅(DMC)的成本上涨主要是金属硅上涨所导致的,一吨DMC消耗金属硅0.5吨,其他成本变化不大,暂且忽略不计。

金属硅作为有机硅的原材料,随着金属硅的价格不断上行,有机硅的成本也是不断提升的。

兴发集团2020年金属硅平均价格为12,599元/吨,2021年1~6月均价为14,786元/吨,截至9月25日,金属硅价格达到64,500元/吨,7月1日~9月25日均价为22,682元/吨。

随着建筑、汽车、电力、医疗、新能源、通信电子等行业对有机硅材料的旺盛需求,有机硅已成为高性能化工新材料领域中的重要支柱产业。下游需求的增大,导致有机硅价格的不断上行。

兴发集团2020年有机硅DMC平均价格为16,794 元/吨,2021年1~6月平均售价为22,987元/吨,9月25日价格已经达到63,200元/吨,7月1日~9月25日有机硅DMC的均价为34,134元/吨,因此三季度有机硅均价保守来按34,134元/吨来计算。

公司全资子公司湖北兴瑞目前拥有有机硅单体设计产能36万吨/年,折合有机硅DMC产能在18万吨/年,因下游需求量大,可达满产满销状态,因此,三季度毛利润约为(34,134-16,794)*4.5-(22,682-12,599)*2.25=55,344万元,净利润在55,344/(1+13%)*(1-15%)=41,630万元。

3.5 磷酸一铵

今年开始,磷铵价格走出低谷,开始大幅上升。兴发集团2020年磷酸一铵平均价格为1,952元/吨,一季度均价为2,297元/吨,二季度均价为2,728元/吨,7月1日~9月24日市场均价为3,440元/吨,三季度均价按3,440元/吨计算。

兴发集团磷酸一铵产量为20万吨/年,三季度产量在5万吨。市场需求量大,暂不存在锁单锁价的情况,可达满产满销。因此,按去年均价为盈亏平衡点计算,三季度毛利润约为(3,440-1,952)*5=7,440万元,净利润约为7,440/(1+9%)*(1-15%)=5,801万元。s

3.6 磷酸二铵

兴发集团2020年磷酸二铵均价为2,226元/吨,一季度均价为2,797元/吨,二季度均价为3,220元/吨,7月1日~9月24日市场均价为3,516元/吨,三季度均价按3,516元/吨计算。

兴发集团磷酸二铵产量为80万吨/年,三季度产量在20万吨。市场需求量大,可达满产满销状态。因此,按去年均价为盈亏平衡点计算,三季度毛利润约为(3,516-2,226)*20=25,800万元,净利润约为25,800/(1+9%)*(1-15%)=20,119万元。

3.7 合成氨

宜昌星兴蓝天科技有限公司为公司的参股子公司,公司持有其49%的股权。星兴蓝天40万吨/年的合成氨项目已建成投产,并已于6月底转固,目前开车情况良好。

合成氨2020年平均价格为2,622元/吨,2021年1~6月合成氨均价为3,427元/吨,7月1日~9月24日均价为4,099元/吨,所以,三季度合成氨价格暂且保守算为4,099元/吨。

因此,三季度毛利润约为(4,099-2,622)*10=14,770万元,净利润约为14,770/(1+13%)*(1-15%)=11,110万元。归属兴发集团的净利润为11,110*49%=5,444万元。

因此,兴发集团三季度净利润约为14.76亿元,但在此报告中我们只计算了兴发集团涨价所带来的利润,兴发集团还有一些其他业务的涉及以及释放我们并没有进行估算,在这里暂且忽略不计,所以兴发集团三季度利润应在14.76亿元之上。

可看出,兴发集团各产品价格较去年都有大幅度提升,价格的上涨直接增厚了企业的利润。

并且兴发集团相较其他企业来说,基本上主营产品的原材料都可以内部相互供给,原材料自给率相对较高,直接消减了成本,这也从另一方面增加了利润。

另外,能耗双控政策的严格实施对于化工行业来说有着不小的打击,部分省份如云南、江苏等地为控制能耗已经开始限电停产,导致部分如黄磷等产品供给量大幅度降低,市场出现供不应求的不平衡状态,致使黄磷等产品价格暴增。对于兴发集团来说,地处湖北,暂时没有此烦恼,并受益于产品价格上涨,企业利润增厚。

同时,兴发集团在研发方面也下足了功夫,黑磷的研究,新能源锂电池上游原材料磷酸铁锂的涉及,以及现在已经初有规模,产能即将大量释放的电子化学品,和一些在建工程,这些对于兴发集团来说都是利润增长点。

因此,作为“磷硅盐”协同发展的企业,兴发集团在未来将有更大的发展可能,有宽广的业绩释放空间。

(本内容非权威机构发布,仅为公开数据推算,为粗线条分析,可能与实际情况存在较大差异,不作为投资建议和参考。投资有风险,入市需谨慎)

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。