南通江山农药化工股份有限公司(简称“江山股份”)是国家农药生产重点骨干企业、全国农药标准化技术委员会有机磷类工作组组长单位、中国农药工业乙草胺协作组以及草甘膦协作组组长单位。江山股份是国内农药行业中较早完成整体搬迁的企业,通过搬迁新建,淘汰落后产能,技术、装备升级,公司产品生产线、公用工程设施、“三废”处理设施配套齐全,制造能力得到显著提升。2022年公司蝉联“2021年度中国农药出口额三十强”“2022年农药销售百强企业”。

主营业务收入和经营利润双丰收

4月18日,江山股份发布了2022年年度报告及2023年第一季度报告。2022年,江山股份面对严峻复杂的外部形势,坚持“积极求变,谋求战略新突破;奋力拼搏,加快发展再攻坚”的总基调,精准研判、提前谋划、持续发力、化危为机,克服原材料断供、能耗双控等诸多不利因素,受益于农化行业的景气,稳步推进战略事项落地,实现了主营业务收入和经营利润双丰收。

2022年,江山股份实现营业收入83.49亿元,同比增长28.76%;实现归属于上市公司股东的净利润18.44亿元,同比增长125.91%;实现归属于上市公司股东的扣除非经常性损益的净利润18.65亿元,同比增长133.10%。主营业务和净利润的增长,主要由报告期草甘膦系列、酰胺类系列产品的销售价格上涨、销售量增加所致。

表1 江山股份主要会计数据(单位:元)

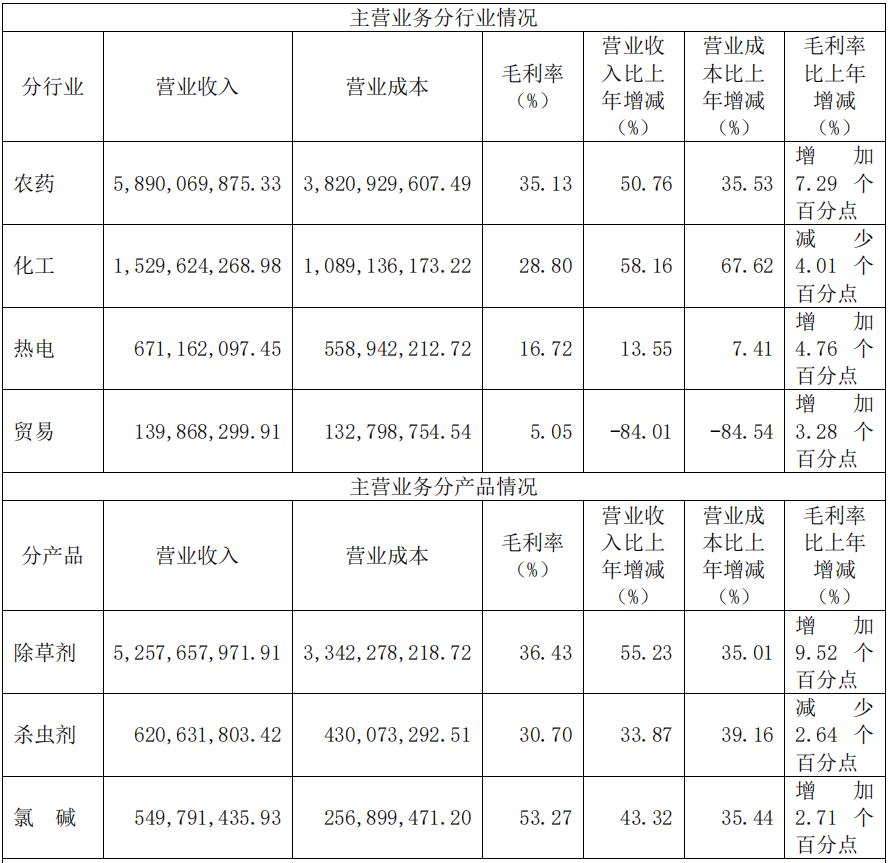

2022年,江山股份除贸易业务外营业收入同比增加26亿元,增长46.35%。其中,农药产品实现收入58.90亿元,同比增加19.83亿元、增长50.76%,毛利率35.13%;化工产品实现收入15.30亿元,同比增加5.63亿元、增长58.16%,毛利率28.80%;热电产品实现收入6.71亿元,同比增加0.8亿元、增长13.55%,毛利率16.72%;贸易业务实现收入1.40亿元,同比减少7.35亿元、下降84.01%,毛利率5.05%。

2022年,江山股份除草剂营业收入为52.58亿元,同比增长55.23%,毛利率达到36.43%;杀虫剂营业收入为6.21亿元,同比增长33.87%,毛利率为30.70%;氯碱产品营业收入为5.50亿元,同比增长43.32%,毛利率53.27%。

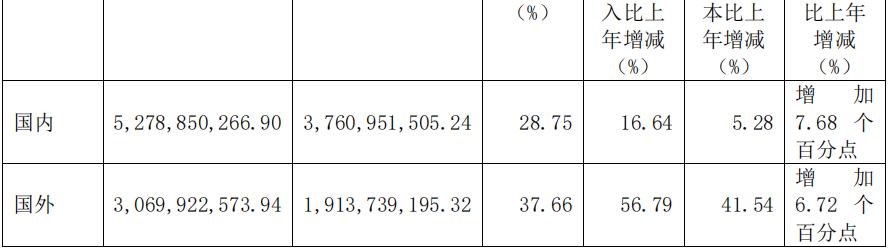

2022年,江山股份国内市场占比较重,国外市场拓展加快。国内销售收入为52.79亿元,同比增长16.64%,毛利率28.75%;国外销售收入30.70亿元,同比增长56.79%,毛利率37.66%。

表2 江山股份主营业务分行业、产品、地区情况

创新驱动,培育长远发展后劲

江山股份长期以来一直非常重视技术研发投入和提高自主创新能力,已形成以农药、中间体、制剂配方、纳米新材料、磷系阻燃剂、环保技术研究为一体化的专业研发团队,建立了较为完善的研发管理体系。至报告期末,公司研发人员共计418名,占总人数的22.74%。

江山股份采取“重点开展关键中间体、阻燃剂及纳米新材料等专用精细化学品研究,以合作创制为主、自主仿制为辅”的研发策略,进一步加大研发投入,加快中试研究,促进研发成果工程转化,培育公司长远发展后劲。在新产品、新技术开发方面,2022年完成研发投入2.64亿元,新增立项项目13项,合计在研项目20项,全年完成了14个研发项目的输出评审,有6个项目结转至2023年度持续深入研发。公司总投资4,320万元的中试装置已于2022年2月底正式投用,目前已顺利完成一项新产品工程转化研究,摸索的试验数据与经验,为新产品转化落地、产业化建设奠定了基础。2022年公司申请专利29项,含两项国际专利,获得授权15项;1项PCT专利在澳大利亚授权。

江山股份积极推进化工多元化研发,阻燃剂是公司做精做强产业链和转型升级的重点产品,公司紧紧围绕三氯氧磷进行后续产品拓展研究,研发出一批新型的阻燃剂产品并积极转化。阻燃剂项目TCPP通过试生产验收,目前已达产达效,另一阻燃剂产品也在生产试运行阶段。二期阻燃剂项目也在积极筹建中。

7,600吨/年高效绿色植保产品技改项目已通过试生产验收,目前处于稳定生产阶段。公司全面对标学习国内外知名农化制剂企业,加快高端剂型OD、SC、CS等标准化开发流程。新开发8个单剂和8个复配制剂,登记新增获批11个,正在登记推进中有28个,其中4个品种已实现规模销售。

低碳绿色作物保护品智能制造工厂顺利通过江苏省工业和信息化厅验收,获得2023年省“智能制造示范工厂”称号。与此同时,一批制剂新品的研发上市也为公司制剂化战略实施提供强劲支撑。通过技术创新、技术改造、规范工艺流程、改进生产工艺和设备,提升产品质量,减少废水排放,对公司的盈利提升起到积极作用,公司的竞争力将得到进一步提升。

核心产品产业链完整,产能利用率高

江山股份主营业务以农药、化工产品为主线,上下游建有自备电厂、水厂、万吨级长江码头、氯碱化工、农药及其中间体、农药制剂加工、纳米绝热保温新材料、阻燃剂、“三废”治理等工业设施,产业链配套完善,配套优势明显。公司农药业务稳定,热电、氯碱、化工也已经形成了稳定的利润贡献。

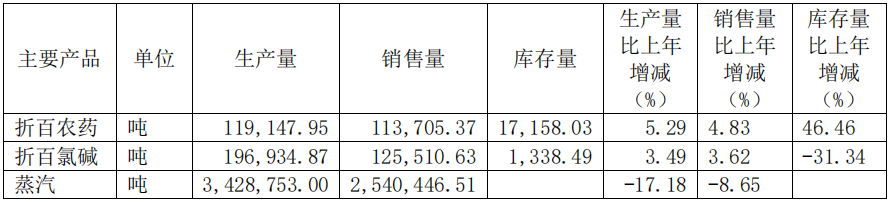

2022年,江山股份农药、氯碱产品生产量、销售量稳定增长,农药(折百)生产量为119,147.95吨,比上年增加5.29%;销售量为113,705.37吨,比上年增加4.83%;库存17,158.03吨,比上年增加46.46%。氯碱(折百)生产量为196,934.87吨,比上年增加3.49%;销售量为125,510.63吨,比上年增加3.62%;库存1,338.49吨,比上年下降31.34%。

表3 江山股份主要产品产销量情况分析

江山股份作为国内草甘膦主要生产企业之一,是国内首批通过环保核查的4家草甘膦生产企业之一。目前公司拥有草甘膦原药产能7万吨/年,其中甘氨酸法产能3万吨/年,IDAN法产能4万吨/年,2022年草甘膦产能利用率为88.30%。

酰胺类除草剂(乙草胺、丁草胺等)是江山股份另一大类除草剂产品,公司酰胺类除草剂采用国外先进的甲叉法生产技术,全流程采用连续化生产工艺和自动化控制,具有含量高、成本低、“三废”少的优势。酰胺类系列产品设计产能4.6万吨/年,产能利用率达到78.60%;精异丙甲草胺设计产能0.1万吨/年,产能利用率为44.10%。

除除草剂外,公司农药还包括敌敌畏、敌百虫、二嗪磷、氯噻啉、烯啶虫胺等杀虫剂。公司敌敌畏、敌百虫产品全部采用一步法的清洁生产工艺,中间体配套齐全,产品质量稳定。敌敌畏产能1.5万吨/年,2022年产能利用率96.40%。二嗪磷采用公司自有技术,通过进一步工艺优化,产品质量达到了FAO标准,降低了关键杂质的含量,生产技术水平具有较大的竞争优势。二嗪磷产能为0.5万吨/年,2022年产能利用率为35.90%。

江山股份开发的有机磷系阻燃剂产品主要有TCPP和BDP,生产工艺先进,产品的质量优势明显,“三废”处理费用低。阻燃剂TCPP产能3万吨/年,2022年产能利用率达到103.40%。

江山股份氯碱产品包括烧碱、氯气、氢气、盐酸和次氯酸钠等,化工中间体产品有亚磷酸、亚磷酸二甲酯、亚磷酸三甲酯、三氯化磷、精制三氯化磷、三氯氧磷、三氯乙醛、氯甲烷等,部分用于公司农药产品、阻燃剂配套,部分外销,既保障了农药产品的配套需求,又通过降低生产成本、扩大销售获取了一定的市场份额,取得了较好的经济效益。

公司目前建有7台锅炉、3台发电机,公司蒸汽在满足公司生产的同时,还满足园区内其他企业的用热需求,为公司提供稳定的销售收入和利润来源。

推进新生产基地建设,开展重点项目研发和转化

2023年,江山股份将围绕三年战略规划及8个子战略,保持战略定力,坚持“3+1”产业方向,聚焦12项公司级重点工作。一方面,全力推进第二、第三生产基地建设,大力推进单品冠军和补链延链强链企业并购重组,按计划实施供热中心、阻燃剂二期、10万吨智能制剂等998号基地增量项目;另一方面,对标安全一级标准化改进提升,按预算实施“三废”减排技改,持续打造“安全环保行业区域标杆”企业,精准控制风险,高效开展紧贴重点项目的研发和工程转化工作,全面实现公司跨越发展的战略突破和整体运营的稳中有进。

2023年第一季度,由于部分农药产品销售价格同比下降,公司营业收、净利润大幅下降。第一季度,江山股份实现营业收入13.53亿元,同比下降50.25%;实现归属于上市公司股东的净利润1.24亿元,同比下降80.86%;实现归属于上市公司股东的扣除非经常性损益的净利润1.20亿元,同比下降81.17%。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。