除草剂市场交投延续清淡,上海农药展会之后,草铵膦企业开始挺价,行情缓慢上行,当前草甘膦实际成交参考6.1万元/吨,实际成交一单一议,较展会前上调1.66%。

数据来源:隆众资讯

2022年后半程受产能过剩影响及全球主要市场处于超买的状态,海外市场草铵膦库位较高,影响了今年一季度的采购,海外主流采购市场以消耗前期库存为主,下单意愿不佳,按需补货。鉴于价格跌势,在“买涨不买跌”心理刺激下,下单谨慎,同时,地缘政治、汇率波动带来的结算风险等因素导致的去库存周期延长。草铵膦持续扩产,竞争加剧,我国草铵膦市场也一直处于出口困境中,供大于求的现状逐渐凸显,虽然5月底草铵膦企业有部分新单跟进,但草铵膦企业及社会库存消化有限,以至于6月份开始价格不断下探,低价位一直持续至今。截至11月10日,草铵膦市场商谈6.1万元/吨,成交一单一议。

1 产能提速快,市场竞争激烈

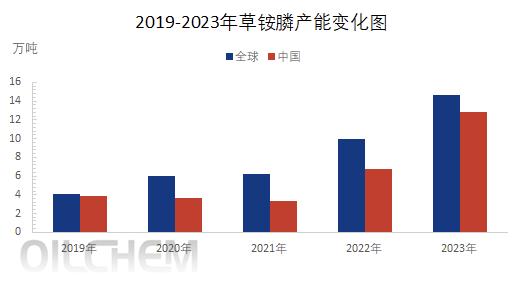

草铵膦产能规模快速增长,市场竞争激烈。全球草铵膦产能约14.65万吨,其中我国产能约12.85万吨,全球占比达87.71%。未来全球草铵膦和L-草铵膦产能释放仍然在中国,国外新增产能释放有限。整体来看,目前草铵膦行业处于企业竞争阶段,且新增产能还未完全释放,行业供过于求矛盾日益凸显。

2 精草铵膦原药规划产能较大,行业竞争将加剧

除了供需面因素影响外,精草铵膦的快速布局,挤占部分普通草甘膦需求市场,在一定程度上影响草铵膦行情变化。目前,国内精草铵膦内卷严重,产能布局已达到60万吨以上。目前精草铵膦10.2万元/吨,草铵膦价格6.1万元/吨,预计随着布局产能的持续释放,接下来价格将继续承压运行。

据中国农药信息网数据,截至2023年9月,国内有株式会社日本三明农药、利尔化学、永农生物、美邦药业、新安化工、绿霸化工、七洲绿色化学等企业获得精草铵膦原药登记。现有产能方面,利尔化学2.3万吨、永农生物5,000吨,还有一些企业,比如绿霸股份、汇盟生物已建成千吨级中试装置。规划产能方面,目前国内精草铵膦远期规划产能达60万吨/年以上,若全部投产,则未来全球精草铵膦行业将出现严重供过于求的情况。但现有公布扩产计划的企业有一部分此前并未生产过草铵膦原药,能否较快实现稳定生产也存在一定的不确定性。总的来说,虽然当前精草铵膦的规划产能较大,未来可能出现供过于求,但当前投产进度并不快。

据中农纵横估算,2021年全球草铵膦需求量约5万吨,远期(5~7年后),随着新生代转基因的渗透、百草枯的禁用替代,复配制剂的增加和草铵膦价格下降后部分替代其他除草剂,草铵膦需求量将增加不少于4.5万吨,届时全球草铵膦使用量有望达到10万吨左右(L-草铵膦以折半计算,约5万吨)。但整体来看,需求增速远远低于普通草铵膦和L-草铵膦的需求增速,因此中长期来来供需承压局面或持续较长时间。

表1 国内主要L-草铵膦企业及规划产能统计表

国内草铵膦产能规模快速增长,市场竞争激烈,价格大幅下调,已接近成本线,行业利润微薄,而当前精草铵膦单吨毛利润约2万~3万元。从盈利角度看,开发精草铵膦也是行业的发展趋势,L-草铵膦进入快速发展通道。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。