一般理论上来讲,7月份正值黄磷产区丰水期,产区企业开工意愿较高,且黄磷报价会出现持续下行。但今年情况却有所不同,受大气治理活动影响,7月第一周贵州地区黄磷厂全部停产,7月第二周云南部分地区、四川马边地区黄磷厂停产,国内黄磷供应量骤然减少。据卓创资讯抽样样本统计,当前云南地区日产黄磷约500吨,较6月份正常水平,减少400余吨,较前期减少45%左右;四川地区日产黄磷600余吨,较前期正常水平减少近百吨,7月第二周黄磷总产量0.78万吨,较6月份最后一周产量减少0.24万吨,跌幅24%左右。总体来看,黄磷现货供应减少明显。当前国内黄磷在产企业多数观望市场,部分企业报价大幅上调。据卓创资讯了解,当前市场黄磷承兑新单报价24,000~25,000元/吨,较7月初报价每吨上涨近万元。激增的价格和大幅减少的供应量,对于下游产生了比较明显的影响。

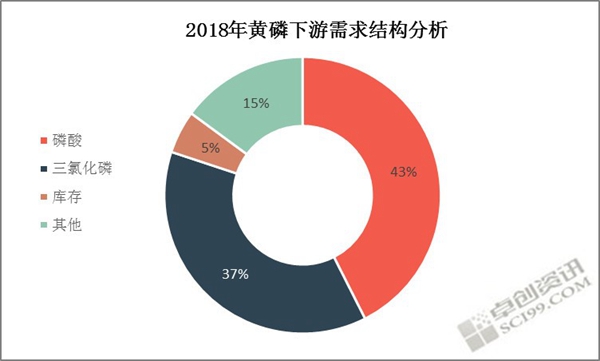

图1 2018年黄磷下游需求结构分析

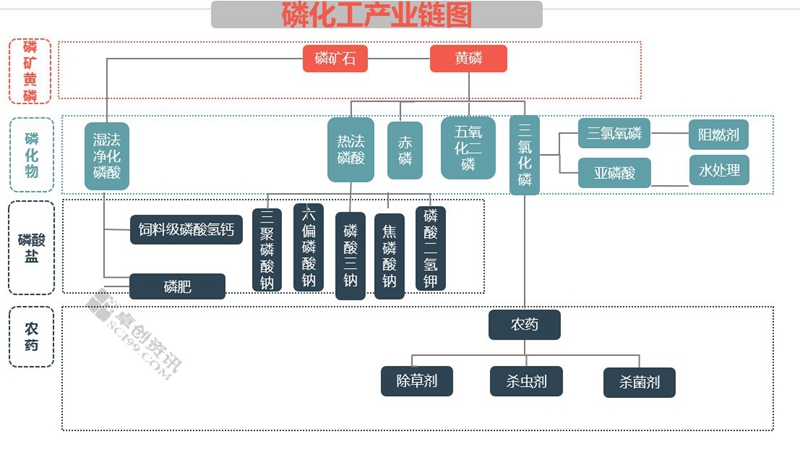

图2 磷化工产业链图

当前国内黄磷主要下游为:热法磷酸及三氯化磷,占比分别为43%、37%。国内黄磷供应突然收紧、价格大幅上调对国内热法磷酸市场、三氯化磷市场产生的影响最直接。

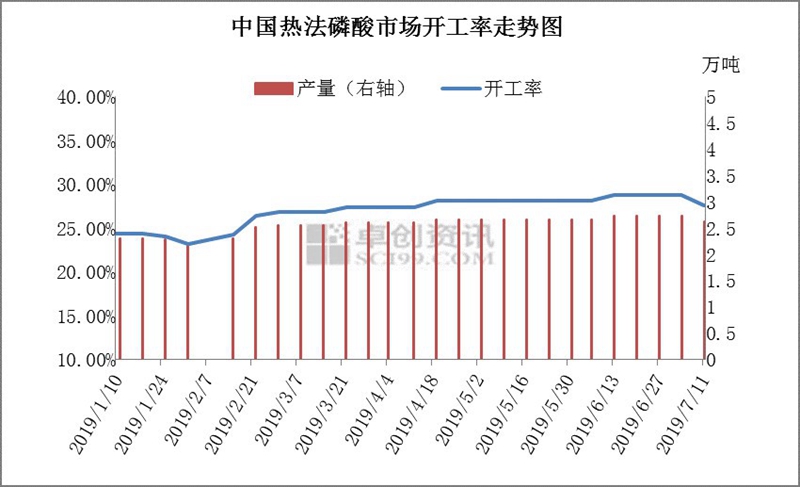

图3 中国热法磷酸市场开工率走势图

本周(7月19日的一周,下同)受原料黄磷供应突然收紧影响,国内热法磷酸企业多数停止报价,部分企业甚至因无原料库存,选择停机检修,据卓创资讯统计,本周国内热法磷酸开工率27.58%,较上周下行1.16个百分点,热法磷酸周度产量2.62万吨,较上周减少0.11万吨。

本周在产热法磷酸企业也多数不对外报价,原料价格大幅上调,对应热酸磷酸企业生产成本激增,按照当前黄磷企业承兑成交22,000元/吨计算,热酸磷酸生产成本将升高至6,500元/吨左右,较6月底上涨40.03%,如此高昂的生产成本短期热法磷酸企业难以接受,而且如此巨大的涨幅很难直接顺利传递到下游,毕竟相对于磷酸盐生产而言,热法磷酸并非具有不可替代性,而电子级磷酸及用作添加剂的食品级磷酸相对来说体量较小,消耗热法磷酸总量不大,因此若后续热法磷酸价格大幅上调,下游企业特别是磷酸盐企业或迫于成本压力转向采购价格相对较低的湿法磷酸,最终导致国内热法磷酸市场份额逐渐减少。

三氯化磷市场方面,本周国内多数三氯化磷企业停单不报价,部分企业适当维持老客户订单,若按照当前黄磷新单成交22,000元/吨参考,三氯化磷生产企业单纯消耗在黄磷方面的成本将达到5,000元/吨左右,而7月初国内三氯化磷主流出厂报价稳定在4,800元/吨左右。三氯化磷成本上涨,后续报价上扬,目前国内草甘膦生产主要是通过甘氨酸法生产,三氯化磷是主要原料之一,涨价幅度最终将传递到草甘膦市场,因此可以预见,后续国内三氯化磷、草甘膦市场将迎来一波涨幅。

此次,国内大气治理活动推进的严格、彻底,停产黄磷企业也积极整顿,从当前公布的要求来看,企业整改完成验收合格后即可恢复生产,但因当前各个企业设备情况不一,因此各企业后续复产时间并不统一,例如云南地区要求整改期限为6个月,当然也不排除个别企业或因设备陈旧,改造成本太大而自动退出生产序列。因此,总体来看,短时间内国内黄磷现货供应将持续维持偏紧态势,后续国内黄磷产能或有减少,卓创预计短期国内黄磷价格将持续维持高位。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。