2013年,中国农药工业协会首次发布了“中国农药价格指数”(CAPI),作为体现中国农药宏观经济发展的晴雨表,反映农药行业价格水平的变化、趋势和程度。

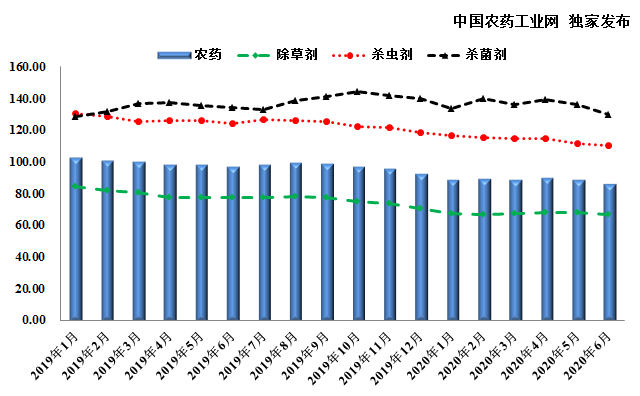

2019年以来,全球农化市场需求减弱,呈低稳态势运行,农药原药价格逐步走低,价格指数整体回落。进入2020年,新冠疫情导致一季度开工受限,供应链运行受阻,对农药行业正常生产经营影响颇大。从指数表现来看,由于全球性市场需求低迷持续,2020年上半年农药价格指数在延续上一年度低稳态势的基础上,继续下行,整体均在90.0以下水平。一季度,2月国内疫情防控关键时期,生产经营受限,部分春耕用药产品在短期内的供应不足导致价格上涨,带动2月价格指数小幅上扬,达89.04;3月复工复产进程加快,物流逐步畅通,产品供应不足的局面得以缓解,价格指数小幅下降,至88.87。二季度,国内疫情缓解,农药出口逆势回升,短期内需求增加显著,直接带动原药价格上涨,指数增长至89.93,达上半年最高值;5、6月份,疫情给农药市场带来的直接影响减弱,价格指数回落显著,6月降至86.31,为上半年最低值,较4月最高值下跌4.03%。

图1为2019年至2020年6月中国农药价格指数(CAPI)变化情况。

图1 2019年1月至2020年6月中国农药价格指数(CAPI)变化情况

从农药三大类指数表现来看,国内疫情爆发期正值春耕备货的关键时期,小麦、油菜等多种作物春耕用药紧迫,尤其是杀菌剂产品货源紧张,价格指数波动最为显著,其中,2、4月份杀菌剂价格指数均为139.0以上水平,分别达139.67和139.46,涨幅较大。杀虫剂价格指数整体下行,由年初的116.56下跌至6月的110.49,跌幅达5.21%;除草剂整体表现较平稳,基本维持在66.5~67.8范围内波动。

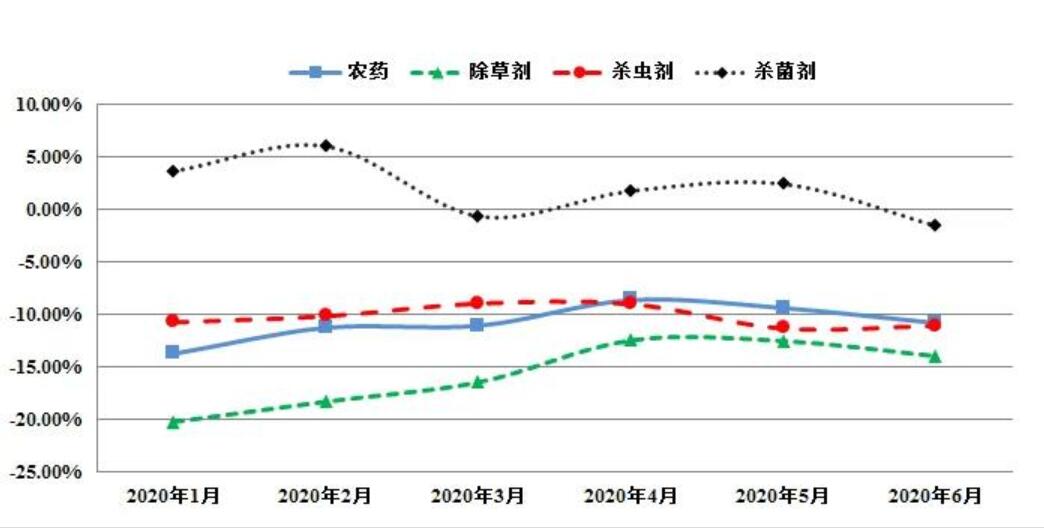

图2 2020年1~6月中国农药价格指数(CAPI)同比变化情况

对比2020年和2019年上半年的价格指数同比变化情况可以看到:除杀菌剂外,农药和除草剂、杀虫剂价格指数同比曲线图均位于0线以下,说明其整体均低于2019年上半年水平。其中,1月份价格指数间的差距均最大,同比分别下跌13.76%、20.25%和10.75%;4月份同比差距降至最小水平。杀菌剂价格指数同比曲线图来看,除3、6月份略低于0线外,其他月份均在0线之上,说明整体高于去年同期水平,其中2月份同比增长6.02%,达最大同比差。

中国农药工业协会发布的2020年6月中国农药价格指数如表1.

表 1 2020年6月中国农药价格指数(CAPI)

|

种类 |

当月价格指数 |

环比(%) |

同比(%) |

|

农药 |

86.31 |

-2.65 |

-10.83 |

|

除草剂 |

66.54 |

-1.88 |

-13.98 |

|

杀虫剂 |

110.49 |

-1.06 |

-11.08 |

|

杀菌剂 |

129.97 |

-4.37 |

-1.57 |

|

注:CAPI以2013年2月加权平均价格为基数计算所得;CAPI是以企业实际订单生产的出厂价为基础,与市场报价有所区别。 |

|||

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。