“十三·五”期间,我国农药行业得到了快速发展,农药企业不断壮大,同时环保、安全整治力度不断加大,企业投资和产能向西北和华北(主要为内蒙古)转移比较强劲,在西北和华北的投资额分别占总投资额的17.66%和25.07%。由于产业基础、人才、供应链多样性,华东地区的投资依然较多,占总投资额的22.83%。在这些投资中也存在诸多风险,如对大宗产品的投资多,而且投资目的地多为黄河上游和长江中上游等,这些风险值得进一步识别和应对。

1 行业面临的总体环境

“十三·五”期间,我国化工行业发展快速,同时也存在许多安全环保问题。为此,早在2015年,工信部就印发了《关于促进化工园区规范发展的指导意见》(工信部原〔2015〕433号),此指导意见从规划布局、项目管理、安全管理、绿色发展、两化深度融合、配套服务及组织管理等方面提出了化工园区规范发展的具体要求。此后,针对化工园区发展水平参差不齐、园区安全环境风险整体较高等情况,工信部及部分省市结合自身实际陆续开展化工园区的规范化与清理整顿工作。

工信部先后开展了长江经济带化工企业及化工园区摸底排查、城镇人口密集区危险化学品企业搬迁改造等工作;国家出台了长江保护法。由此沿江和长江上游的化工企业生存发展遭遇了困难,需进行搬迁或关闭。

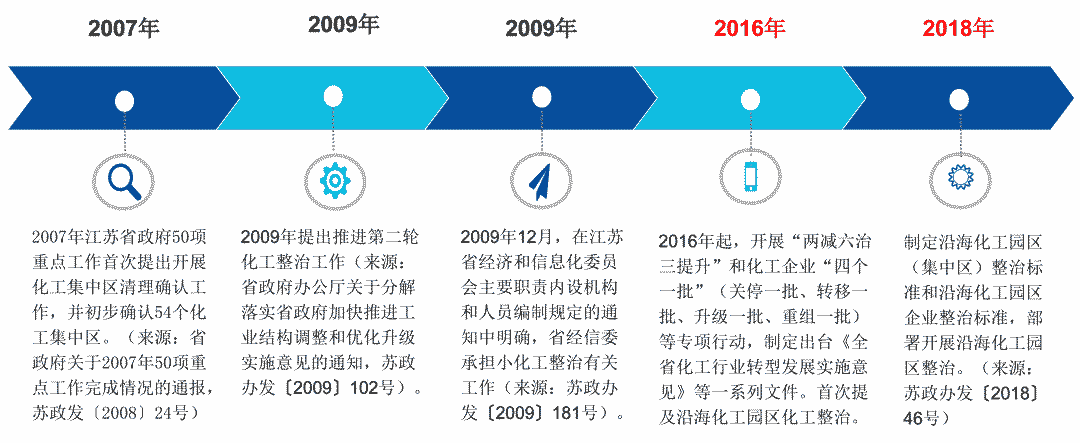

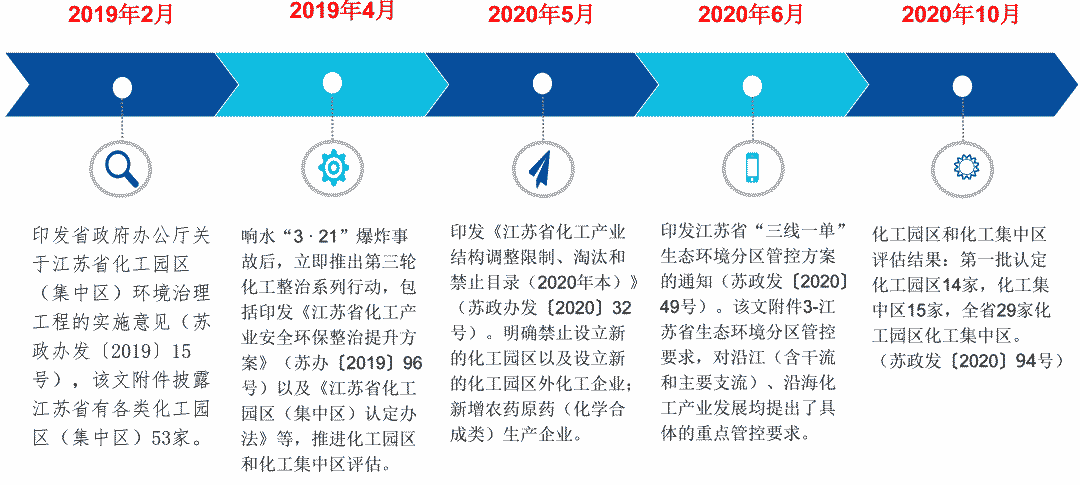

江苏省化工企业众多,随着经济社会快速发展,苏南化工企业向苏中、苏北转移,环保、安全风险逐渐暴露,为此,江苏从2007年开始持续对化工行业进行整治,2016年出台“263”专项行动实施方案,即开展“两减六治三提升”和化工企业“四个一批”(关停一批、转移一批、升级一批、重组一批)等专项行动;制定出台《全省化工行业转型发展实施意见》《江苏省化工园区规范发展综合评价指标体系》等文件;对现有化工园区进行分类整合、改造提升、压减淘汰,同时禁止新增化工园区;2019年响水“3·21”特别重大爆炸事故发生后立即印发《江苏省化工产业安全环保整治提升方案》,明确提出压减化工园区(集中区)数量的要求(图1)。响水“3·21”特别重大爆炸事故对江苏包括农药企业在内的精细化工企业冲击强烈,一度引起了供应链的紧张甚至断裂。到2020年10月江苏第一批认定化工园区14家,化工集中区15家,由此全省仅保留29家化工园区化工集中区。目前江苏入园的化工企业为50%~60%,许多企业还没有入园。这些园区外企业将面临搬迁、改扩建受限或关闭的局面。

图1 江苏化工园区整治

山东省从2017年启动化工整治、化工园区认定工作(图2)。2018年山东有6,094家化工企业,2019年底,完成评级评定,公布了85个化工园区(包括10个专业化工园区),以及125个监控点。2020年6月化工企业入园率达到34%,经整治化工企业数量减少至4,580家。今后,对园区外企业经评级评价不达标的、整改以后还不达标的企业继续关停;在整治过程中,要求新建项目投资不低于3亿元,这对于精细化工企业来说有一定的难度。客观地说,山东化工园区的整治结果不是很理想,公布的园区数量较多,其中许多园区条件比较差。

图2 山东化工园区整治

目前,我国20多个省市先后公布了化工园区,农药企业比较集中的省、市都进行了化工整治和园区整治,其中江苏省和山东省的化工企业多,整治力度也大,湖北、河南、辽宁等省也相继开始了整治。今后化工企业入园是必然趋势,不入园企业将很难发展。

需要特别关注的是,目前针对黄河流域还没有出台专门的保护法,随着化工企业向西部迁移,人们对黄河的关注度不断增加,今后也可能出台有关黄河的保护法。农药行业、农药企业面临的环保、安全压力依然比较严峻。

2 行业运行情况

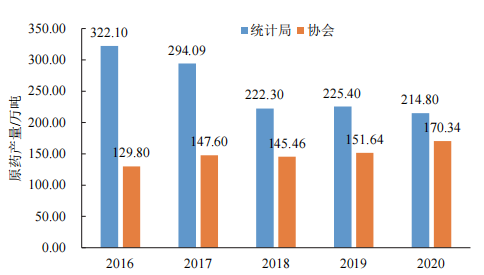

根据中国农药工业协会的统计数据,在2016—2020年,农药原药产量微升,从2016年的129.80万吨增加到2020年的170.34万吨(图3),这很大程度上归功于我国农药出口的拉动。

图3 “十三·五”期间农药原药产量

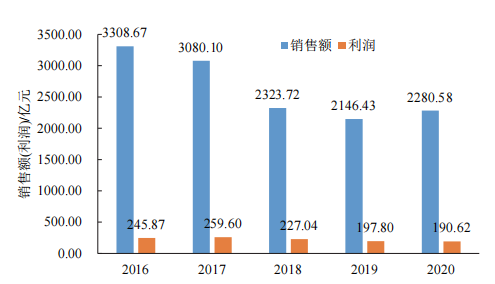

根据国家统计局数据,农药行业销售额总体减少,从2016年的3,308.67亿元减少到2020年的2,280.58亿元,利润也出现了下降,2016年为245.87亿元,2020年为190.62亿元(图4),这可能与规上企业数量缩减以及农药行业所处的国内环保、安全整治有关。

图4 “十三·五”期间农药行业营收和利润

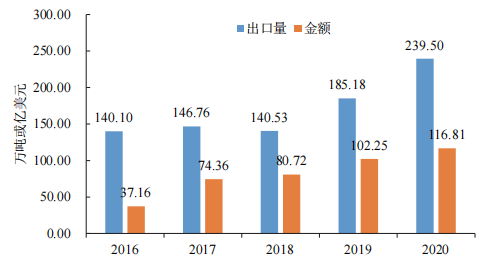

得益于我国农药行业生产品种多、产业链完备、生产装备逐步现代化等综合优势,农药出口保持了总体增长态势(图5)。

图5 “十三·五”期间农药出口数量和金额

3 产业投资

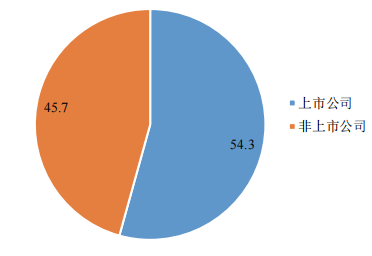

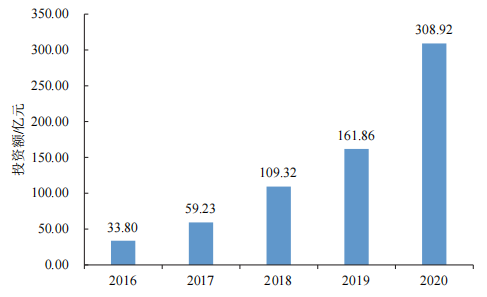

据公开披露/报道(注:对部分投资离谱的项目或计划进行了合理剔除),“十三·五”期间农药行业生产性投资额为687.6亿元,其中上市公司373.7亿元,占比54.3%,非上市公司(含新三板挂牌公司)313.9亿元,占比45.7%(图6)。2016年到2020年投资额逐年增加,分别为33.80亿元、66.23亿元、109.32亿元、168.86亿元和308.92亿元(图7),笔者认为2016—2018年的投资数额比较正常,2019年和2020年投资额较大,是由于江苏响水“3 21”爆炸事故后许多企业在短期内公布了向外扩展的计划所致。而实际上2020年一些投资额不能形成有效投资。

图6 各投资主体的投资额占比

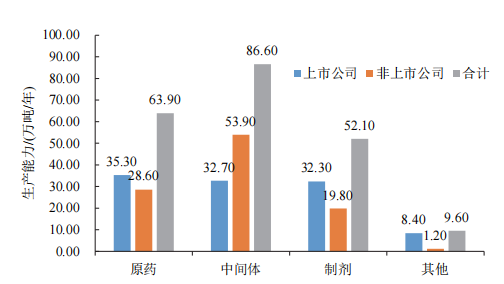

“十三·五”期间,投资形成的新产能为:原药65.3万吨/年,中间体91.8万吨/年,制剂53.1万吨/年,其他(如助剂、除草剂解毒剂、增效剂等)9.7万吨/年(图8)。按照投资主体分,上市公司原药增加产能35.3万吨/年,非上市公司30.0万吨/年;上市公司农药中间体增加产能32.7万吨/年,非上市公司59.1万吨/年;上市公司制剂新增产能32.3万吨/年,非上市公司20.8万吨/年。

图7 各年度投资额

图8 “十三·五”期间投资新形成的生产能力

3.1 分区投资情况

3.1.1 西北地区(陕西、甘肃、宁夏、青海、新疆)

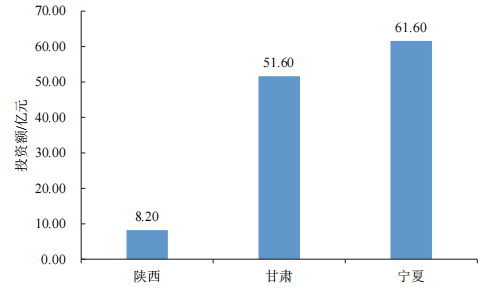

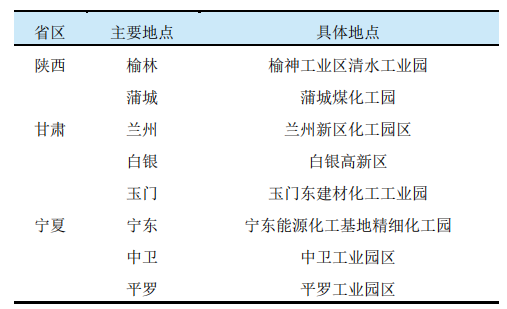

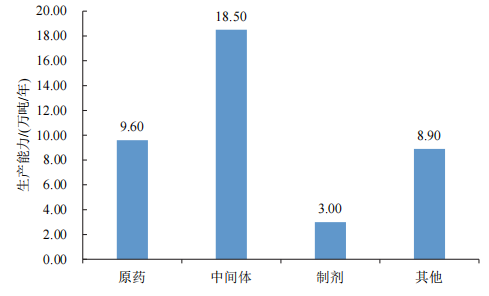

随着长三角、珠三角以及部分沿江沿海区域环保压力增加,许多化工企业开始转移产能。西北地区的投资主要在陕西、甘肃和宁夏,青海和新疆几乎没有。由图9可知,“十三·五”期间在西北三省的投资总额为121.4亿元,陕西、甘肃和宁夏分别为8.2亿元、51.6亿元和61.6亿元,在陕西的投资较少。投资地主要分布于甘肃3个园区、宁夏3个园区和陕西的2个园区(表 1)。此期间投资形成的产能:中间体新增产能最大,为18.5万吨/年,其次为原药8.2万吨/年,制剂最少,为3.0万吨/年(图 10)。

图 9 西北三省区投资额

表1 西北地区投资地分布

图 10 农药相关产品新增生产能力

3.1.2 华北地区(北京、天津、河北、山西、内蒙古自治区)

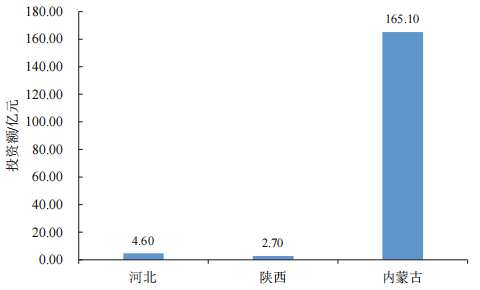

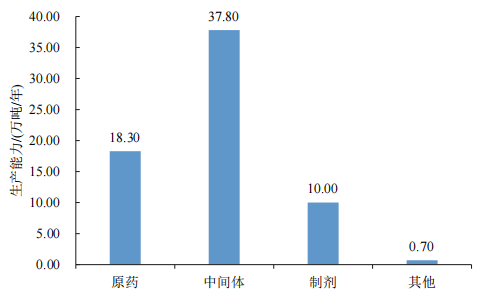

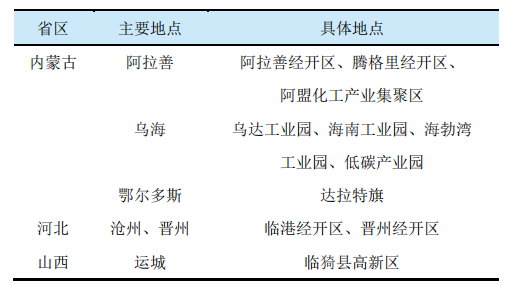

在华北地区的投资总额为172.4亿元,主要投资于内蒙古自治区,投资额为 165.1亿元,占这个地区投资总额的95.77% (图 11)。投资形成的产能:原药18.3万吨/年、中间体37.8万吨/年、制剂10.0万吨/年,其他0.7万吨/年(图 12)。投资地主要为内蒙古自治区的阿拉善、乌海和鄂尔多斯,山西的运城,河北沧州和晋州(表 2)。

图11 华北三省区投资额

图12 在华北地区新增的产能

表2 华北地区的投资地分布

3.1.3 华东地区(山东、江苏、安徽、浙江、福建、上海)

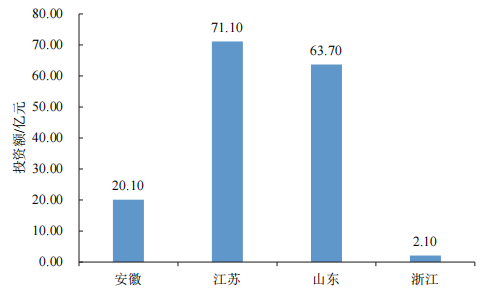

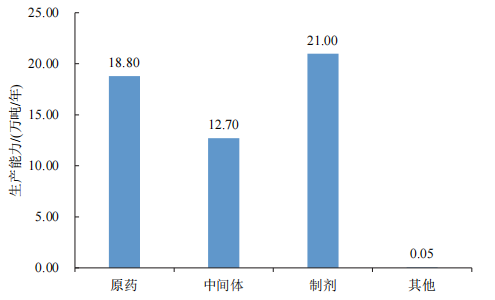

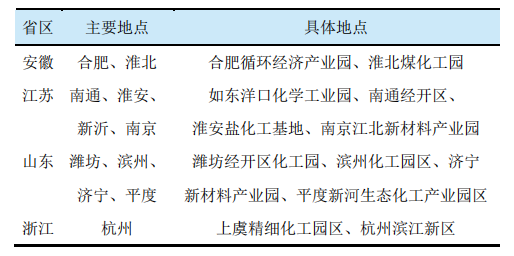

“十三·五”期间在华东地区的投资相对还是较多,这得益于这个地区人力资源多,技术水平高, 市场资源好。总投资额为157亿元,主要投资于江苏和山东,分别为71.1亿元和63.7亿元,占比分别为 45.28%、40.57%;在安徽的投资较少,为20.1亿元,浙江则非常少,为2.1亿元(图13)。所形成的产能为原药18.8万吨/年、中间体12.7万吨/年、制剂21.0万吨/年、其他0.05万吨/年(图14)。投资地主要为安徽的合肥和淮北,江苏的南通、淮安、新沂、南京,山东的潍坊、滨州、济宁、平渡,浙江上虞(表3)。虽然近年农药行业的投资和产能不断在向西北、华北转移,但在华东地区还有很多的高新尖项目投资。

图13 华东地区多省的投资额

图14 华东地区新增产能

表3 华东地区投资地分布

3.1.4 东北地区(辽宁、吉林、黑龙江)

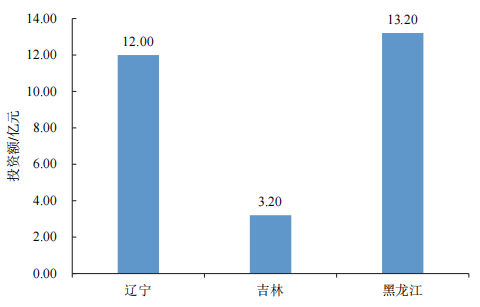

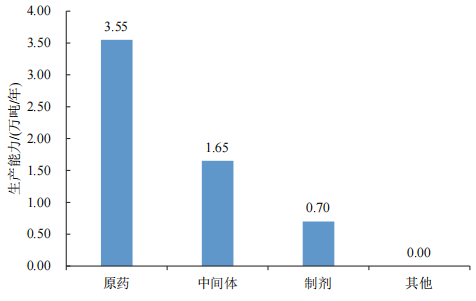

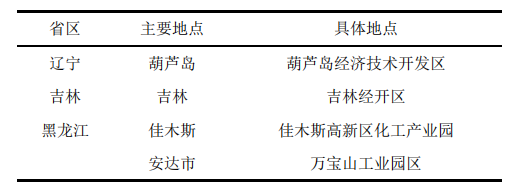

由于环境和经济因素,在东北地区投资较少,总投资额为28.4亿元,其中辽宁、吉林和黑龙江的投资额分别为12.0亿元、3.2亿元、13.2亿元(图 15)。新增产能为原药3.55万吨/年、中间体1.6万吨/年、制剂0.70万吨/年(图16)。主要在辽宁省葫芦岛、吉林省吉林市、黑龙江省佳木斯和安达市进行投资(表4)。

图 15 东北地区的投资额

图16 东北地区新增产能

表4 东北地区的主要投资地分布

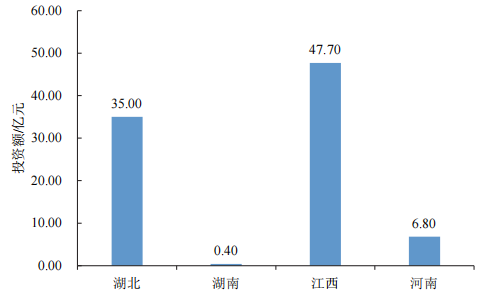

3.1.5 华中地区(湖北、湖南、河南、江西)

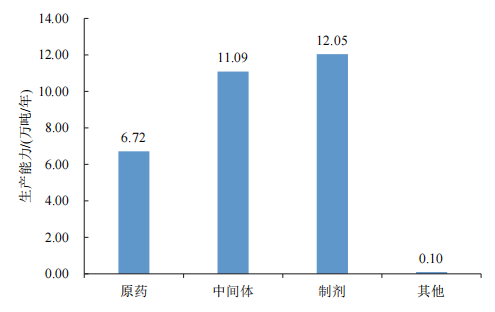

近年来,华中地区投资较热,投资总额为89.9亿元,投资主要集中于湖北与江西,总额分别为35.0亿元和47.7亿元,占比分别为38.92%和53.06%;在河南投资6.8亿元,湖南0.4亿元(图17)。新增产能原药6.72万吨/年、中间体11.09万吨/年、制剂12.05万吨/年、其他0.1万吨/年(图18)。

图17 在华中地区各省的投资额

图18 华中地区新能产能

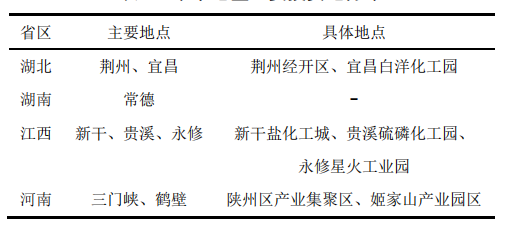

表5 华中地区主要投资地分布

3.1.6 西南地区(四川、重庆、贵州、云南、西藏)

西南地区总投资额为64亿元,主要集中于四川和重庆,投资额分别为45.3亿元和18.7亿元。新形成的产能为原药8.45万吨/年、中间体8.0万吨/年、制剂6.5万吨/年。四川的投资地有广安经开区、乐山化工园区、绵阳经开区,重庆投资地为长寿经开区、万盛工业园区。

3.2 投资主要风险因素

以上从各个方面较全面地介绍了“十三·五”期间农药行业在全国主要地区的投资情况。这些投资在多个方面存在一定风险:

(1)主要投资于大宗产品,投资最多的产品有草铵膦、草甘膦、2,4-滴、吡唑醚菌酯、烯草酮、硝磺草酮等,而特色产品投资较少,特色产品的新增产能主要在华东地区;

(2)投资地点主要为黄河上游(包括内蒙古乌海、阿拉善、宁夏宁东基地、兰州新区)和长江上游[包括重要支流(重庆、四川广安、乐山)];

(3)投资的主体为上市公司和体量大的非上市公司,中小企业投资计划很少;

(4)可能存在一些偶发因素,如今后黄河保护法列入立法计划,对黄河上游的企业就会产生很大的影响;

(5)产能转入较多的西北和东北,今后在人力资源潜力方面可能会面临很大困境。这些风险可能或多或少对投资的效益产生影响,如对大宗产品投资多,会造成产能过剩,产品盈利空间大大降低;在黄河上游和长江上游建厂的企业有可能面临搬迁或关闭。

“十三·五”期间投资最热的产品中,杀虫剂有氯虫苯甲酰胺、菊酯类杀虫剂(联苯菊酯、功夫菊酯)、甲氨基阿维菌素苯甲酸盐、溴虫腈、丁醚脲、啶虫脒、噻虫嗪等,这些产品投资规模很大;杀菌剂有吡唑醚菌酯、苯醚甲环唑、丙环唑、氟环唑、氟啶胺、丙硫菌唑等;除草剂有草铵膦、草甘膦、2,4-滴、硝磺草酮、烯草酮、烟嘧磺隆、氟磺胺草醚、甲基二磺隆等;中间体有联苯醇、功夫酸(酰氯)、苯醚醛、1,3-环己二酮、亚磷酸二甲酯、甲基亚磷酸二乙酯、甘氨酸、乙基氯化物、三氯吡啶醇钠等。

3.3 投资风险规避措施

随着我国农药行业不断发展,农药企业投资在不断增加,应该如何更好地进行投资、规避投资中存在的风险。从目前看,可以从以下几个方面着手:

(1)匹配度,从自身出发,根据企业的情况进行投资,秉持适合自己的才是最好的,同时投资要与自家融资/投资能力匹配;

(2)聚集度,坚持不扎堆,少聚集,即便到化工园区内发展,也应要求有关方面适当控制招商引资的冲动;

(3)差异度,不能一味投资大宗产品,要选择竞争性品种、差异化品种进行投 资;

(4)创新维度,要不断进行工艺技术开发,保持工艺技术领先,并保持研发活动可持续性,同时加强海外市场开拓与维护。总之,企业要综合考虑以上4个方面,制定适合的投资活动。

4 情景展望

长期以来我国农药行业以投资、生产大宗产品或过专利期产品为主,这都是基于成本竞争力。当利润完全依赖成本支撑,对成本的波动缺乏免疫力,则成本常常攸关企业生死;而成本优势建立在规模红利之上,规模红利又具有强时间属性,即成本优势不可持续;而竞争力基于成本而非独特价值,缺乏壁垒和不可替代性,当面临激烈竞争,则只能牺牲利润。只有产品具有独特价值、产业链完备以及具备规模优势的企业,在市场中才更有竞争力,也才有更大发展和生存空间。

目前新冠病毒持续传播,全球经济疲软、地缘政治紧张,我国农药使用零增长政策等,农药的增量空间变小,存量市场的竞争会更加激烈,市场向龙头企业集中成为必然。在产业集中度提高的过程中,龙头企业、冠军型企业会对其他企业形成挤压,未来行业集中度会越来越高。而龙头企业、冠军企业在更高平台进行淘汰赛,或与国际化大公司正面交锋,并蚕食中小企业的市场份额。事实上,大量中小企业能够发展到今天,得益于过去市场增长和粗放成长;中小企业要在此竞争中生存,必须发展差异化产品(或独特性产品),而建设规模与企业筹融资能力要相匹配。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。