1 内吸性杀菌剂的发展

杀菌剂按照作用方式,可分为保护性杀菌剂和内吸性杀菌剂。保护性杀菌剂只是保护作物不被病原真菌的侵入,一旦病菌侵入植株体内,保护性杀菌剂就无能为力,其代表品种有代森锰锌、百菌清等。内吸性杀菌剂则可以被作物叶片根茎吸收,在植株体内转运,能抑制真菌菌丝生长,对作物病害有治疗作用。上世纪60年代苯并咪唑类杀菌剂苯菌灵的问世,标志着内吸性杀菌剂时代的开始。

自1974年德国拜耳率先研发了第一个三唑类杀菌剂品种三唑酮以来,各大农药公司不断跟进,先后创制出三唑醇、烯唑醇、戊唑醇、己唑醇、丙环唑、苯醚甲环唑、氟环唑、叶菌唑、氯氟醚菌唑、丙硫菌唑等一系列品种。由于其活性高,杀菌谱广,又有治疗功效,在全球范围内得到广泛应用。到2003年,三唑类杀菌剂在全球的市场占有率接近25%,成为杀菌剂市场的主力。但是三唑类杀菌剂长期使用,加上作用位点单一,病菌对其产生不同程度的抗性,防效下降,市场发展开始变慢。

1996年英国捷利康公司(现属先正达)首创嘧菌酯,开启了甲氧基丙烯酸酯Strobilurin类杀菌剂时代。此类化合物内吸性较强、杀菌谱广,对作物生长有保健功能,引发其它跨国公司加强对甲氧基丙烯酸酯品类的研发。本世纪初醚菌酯、吡唑醚菌酯、肟菌酯、啶氧菌酯等品种纷至踏来、各显神通。到2015年它取代了三唑类,成为全球最大的杀菌剂品类。

长江后浪推前浪,巴斯夫在2001年成功上市吡唑醚菌酯后,在2003年又上市了啶酰菌胺,成为琥珀酸脱氢酶抑制剂(SDHI)杀菌剂发展史上的一个里程碑。啶酰菌胺是第二代SDHI类杀菌剂的代表品种,上市第2年销售额就突破1亿美元,2014年销售额达到3.59亿美元。其出色的市场表现,吸引了各大公司纷纷增加投入,大力开发SDHI类杀菌剂。2008年以来,几乎年年都有SDHI新品种的问世,其开发热潮似乎盖过了甲氧基丙烯酸酯类。SDHI与Strobilurin类杀菌剂,在杀菌机理上存在明显差别,两者没有交互抗性风险,其杀菌机理是抑制真菌细胞线粒体内的琥珀酸脱氢酶,破坏真菌的呼吸作用与能量代谢,从而杀死真菌菌丝,中止病菌孢子的产生。

目前,世界杀菌剂市场形成了三唑类、甲氧基丙烯酸酯类、琥珀酸脱氢酶抑制剂类三足鼎立的局面。2019年杀菌剂全球销售额为165亿美元,其中甲氧基丙烯酸酯销售额为43.67亿美元(占26.5%),三唑类销售额32.12亿美元(占19.5%)、SDHI类销售额23.11亿美元(占14%)。这三类内吸性杀菌剂的销售额占了杀菌剂总市值的60%。而且,从近10年的发展趋势看,SDHI类杀菌剂的市场增长率更快。

2 氟唑菌酰胺市场

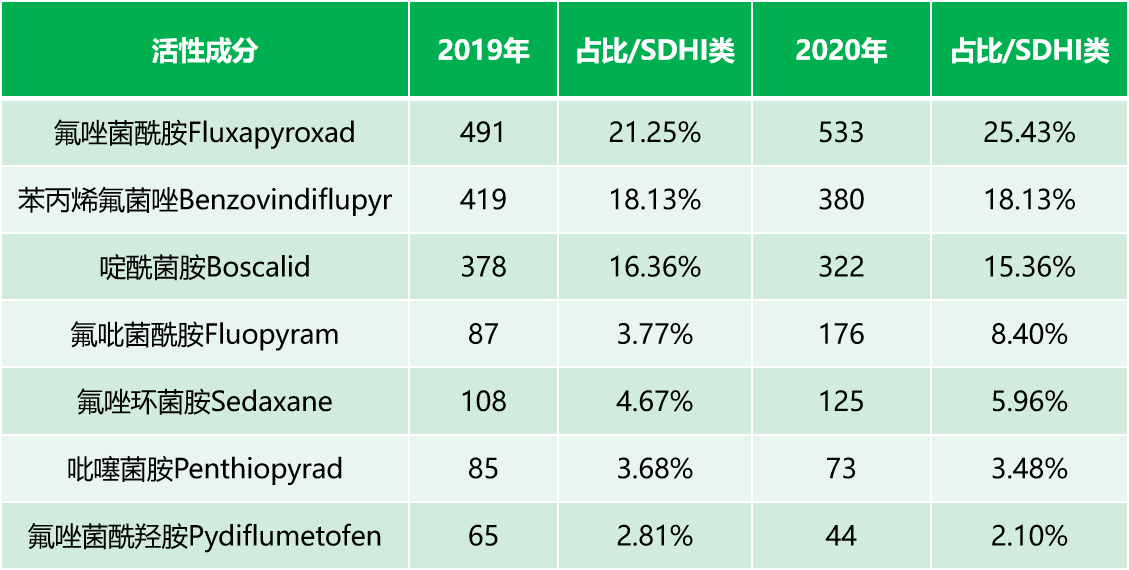

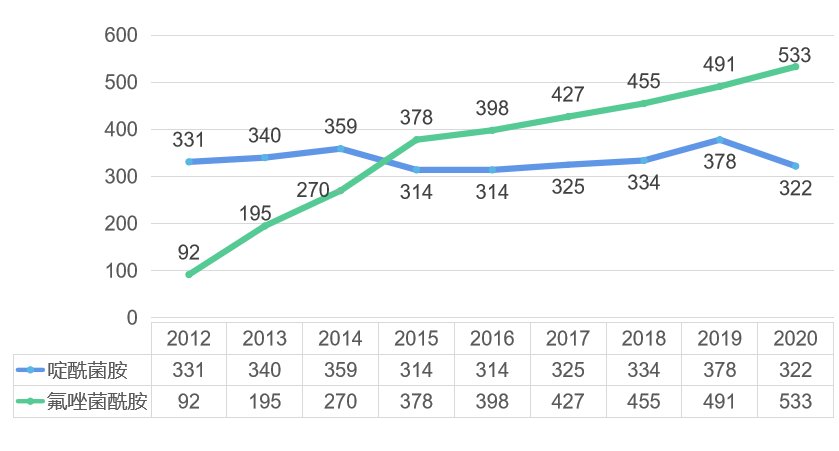

继啶酰菌胺后,巴斯夫又推出氟唑菌酰胺(通用名:fluxapyroxad;商品名:Xemium)。此产品2011年率先在英国上市,2012年销售额达0.92亿美元,2013年销售额增长至1.95亿美元,2014年销售额为2.7亿美元,2015年销售额3.78亿美元,2016年的销售额继续增长至3.98亿美元。2020年,氟唑菌酰胺的销售额为5.33亿美元,达到历史新高,在SDHI杀菌剂市场上一骑绝尘,占据SDHI类产品25.4%的份额(表1和图1)。氟唑菌酰胺销售额的持续增长主要来自南美洲市场,尤其受巴西大豆锈病市场的驱动。

表 1 2019—2020年SDHI类代表品种的全球销售情况(单位:百万美元)

数据来源:Phillips McDougall

图 1 啶酰菌胺与氟唑菌酰胺全球市场销售额(百万美元)比较

数据来源:Phillips McDougall

氟唑菌酰胺的成功首先得益于其独特的分子结构,其次是应用作物广泛。一方面氟唑菌酰胺是SDHI类中分子结构最优化的品种,它能够快速有效抑制真菌线粒体内琥珀酸脱氢酶的活性。氟唑菌酰胺在到达作用靶标酶前,要穿过作物的细胞壁细胞膜、真菌细胞膜等多重屏障。通常在多个亲脂性和亲水性的屏障下,许多药剂不能快速抵达靶标酶,而氟唑菌酰胺分子可以呈现出不同的空间构象,在亲脂性或亲水性的界面上,两种不同分子空间构象能相互转换,帮助药剂快速穿过多层生物膜障碍,直达琥珀酸脱氢酶作用位点。另一方面,它的杀菌谱广,对壳针孢菌、灰葡萄孢菌、白粉菌、尾孢菌、柄锈菌、丝核菌、核腔菌等真菌引起的各类作物病害均有良好防效,尤其对危害大豆的亚洲锈病有特效。因此,它可广泛用于大豆、小麦、玉米、水稻、棉花、马铃薯等大田作物和果树蔬菜等经济作物,防治各种作物病害。氟唑菌酰胺还与巴斯夫自己的两个杀菌剂成分,即吡唑醚菌酯和氟环唑做成混剂,一是延缓其抗性的产生,二是扩大应用作物和拓宽销售渠道。这也是氟唑菌酰胺持续增长的原因之一。

3 氟唑菌酰胺的专利申请与布局

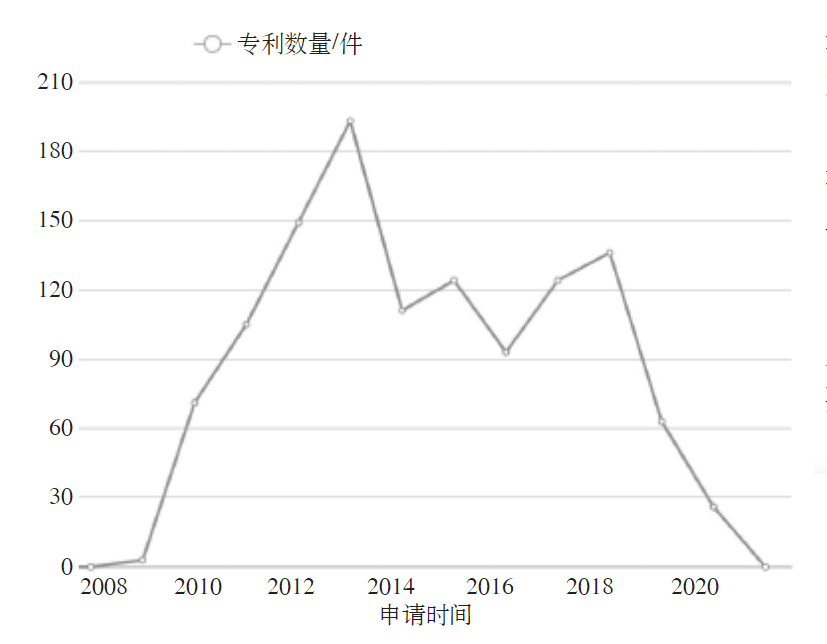

2006年巴斯夫公司申请了氟唑菌酰胺的化合物专利,包括PCT、欧洲专利、美国专利、中国专利等,化合物专利将于2026年期满结束。2009—2013年是氟唑菌酰胺专利申请的高峰阶段,2013—2018年虽有下降,但年均专利数量仍在100件/年左右。2019年申请量为60件左右,2020年跌至不足30件(图2)。究其原因是该申请数量的统计范围是目前已公开的专利,而专利申请日与公开日之间有18个月的间隔期,这可能导致尚未公开的近期申请专利没有纳入统计范围。

图2 氟唑菌酰胺专利申请量发展趋势

数据来源:文献《氟唑菌酰胺专利技术综述》

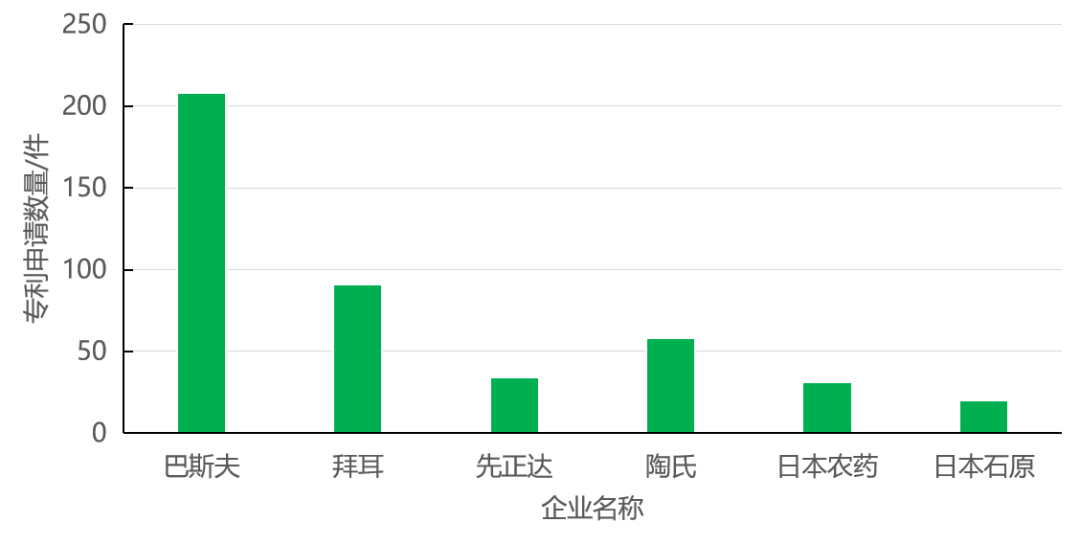

除化合物专利外,其它涉及氟唑菌酰胺合成工艺和剂型加工,混剂配方诸多专利申请人,大多数来自巴斯夫、拜耳、陶氏、先正达等跨国公司。他们往往通过交叉制授权各自的专利化合物,利用技术优势合作开发新成分的复配制剂,抢占潜在市场,同时为竞争者设置技术壁垒门槛(图3)。

图3 氟唑菌酰胺专利申请排名

数据来源:文献《氟唑菌酰胺专利技术综述》

基于上述考虑,也为了预防和延缓抗性发生,巴斯夫在中国一开始就推出氟唑菌酰胺复配产品“健达”(21.2%氟唑菌酰胺+21.2%吡唑醚菌酯SC),随后又上市“健攻”(7%氟唑菌酰胺+5%苯醚甲环唑SC)和“健武”(6%氟唑菌酰胺+6%氟环唑SC)。并且,已经开始与国内某些企业合作,开发含氟唑菌酰胺复配制剂。

随着氟唑菌酰胺的化合物专利临近到期,国内对其研究也开始增多。根据相关查询,南京华洲药业有限公司已经申请了氟唑菌酰胺+环氟菌胺、氟唑菌酰胺+硝苯菌酯、氟唑菌酰胺+春雷霉素等19项杀菌复合物专利。陕西韦尔奇作物保护有限公司申请了氟唑菌酰胺+三唑类的增效杀菌组合物、氟唑菌酰胺+硫代氨基甲酸类的杀菌组合物、氟唑菌酰胺+多菌灵/甲基硫菌灵/咪鲜胺及其盐、氟唑菌酰胺+甲氧基丙烯酸酯类杀菌组合物等19项杀菌复合物专利。这些提前布局的专利产品未来均可能成为氟唑菌酰胺专利保护期后的商业化品种。

4 产品登记

自2011年氟唑菌酰胺率先在英国登记上市后,又在奥地利、比利时、德国、西班牙、法国、意大利、荷兰、拉脱维亚、美国、巴西、阿根廷、中国等国登记上市,巴斯夫计划将其引入全球70多个国家,登记在100多种作物上。氟唑菌酰胺现已在全球大多数重要市场取得登记。

众所周知,再好的化合物也无法靠单打独斗去占领众多的作物细分市场。氟唑菌酰胺同样走上开发复配产品之路,形成氟唑菌酰胺产品系列。例如在谷物市场,Adexar®(氟唑菌酰胺+氟环唑)定位于小麦、大麦、黑小麦、黑麦和燕麦,防治白粉病、叶枯病、颖枯病、条锈病和叶锈病等病害。Priaxor®(氟唑菌酰胺+吡唑醚菌酯)在美国、阿根廷登记在大豆、番茄、马铃薯和其他大田作物,它对大豆褐斑病(Septoria glycines)有卓越的防治。Orkestra SC®(氟唑菌酰胺+吡唑醚菌酯)在巴西登记用于大豆、玉米、柑橘、马铃薯、洋葱、胡萝卜、苹果、芒果、甜瓜、黄瓜、甜椒、番茄、花生、菜豆等20多种作物。它不仅用于上述作物多种病害的防治及抗性管理,还增强作物的光合作用,促进作物生长。Obvius®(氟唑菌酰胺+吡唑醚菌酯+甲霜灵)在美国登记,防治许多作物的苗期病害。Priaxor®(氟唑菌酰胺+吡唑醚菌酯+四氟醚唑)在美国作为种子处理剂登记,可以预防大豆灰斑病发生。这种病害对甲氧基丙烯酸酯和三唑类杀菌剂已经产生抗性,Priaxor®则为种植者提供了大豆灰斑病抗性治理的有效解决方案。

5 市场前景

氟唑菌酰胺作为SDHI类的领头羊,该产品系列已在全球主要国家(地区)取得注册登记,并且销售额呈爆发式成长。2012—2020年其销售额年复合增长率达到24.6%;根据Phillips McDougall 2019年统计数据,氟唑菌酰胺在南美市场销售额为2.82亿美元,欧洲市场销售额为1.42亿美元,北美市场销售额为0.45亿美元,而在亚太市场仅为0.1亿美元。至少在亚太市场氟唑菌酰胺有巨大的市场潜力与产品开发空间。从全球市场来看,氟唑菌酰胺有效成分无疑还有较大的增长空间。

2026年其化合物专利保护期结束,相信不少中国企业会关注它,提前布局专利结束后的产品登记与仿制生产。我们要充分研究其合成工艺,尽可能绕过其相关专利,在产品布局,市场定位和田间应用上多下功夫。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。