氰氟草酯是由陶氏益农公司开发的芳氧苯氧丙酸类内吸传导型除草剂,1995年在亚洲上市。氰氟草酯因其对水稻安全性高且防效卓越,于2015年取代五氟磺草胺成为水稻田除草剂市场的新霸主。经多年发展,中国已成为该产品最大的市场以及原药的主要供应国,市场需求相对稳定,但去年由于氰氟草酯价格高位且长江流域干旱影响了终端用药,继而影响了本该于11月启动的市场需求。

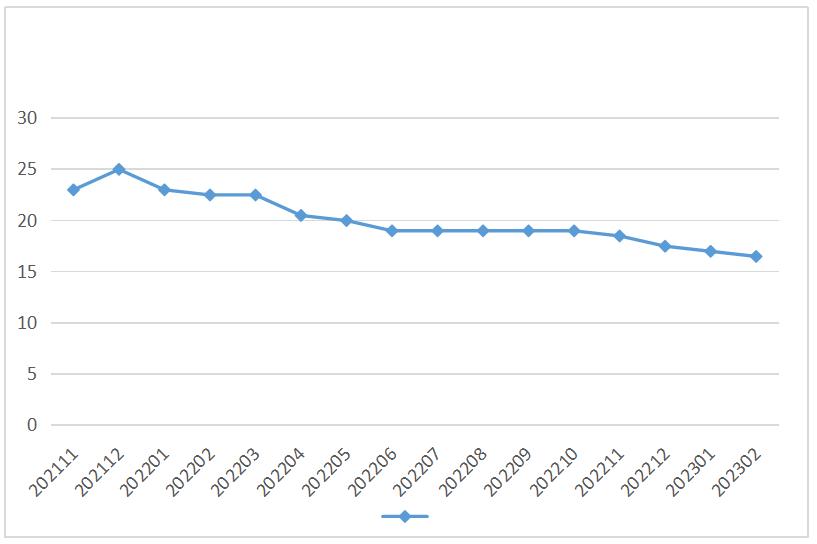

近两年,中国氰氟草酯原药主流市场价格先高后低,从2021年底的25万元/吨,降至最近的15.5万元/吨,降幅超过35%。目前,氰氟草酯生产所需原材料价格下滑基本已至短期底部。那么,氰氟草酯国内产能布局、原药与制剂出口的趋势、主要出口国家有哪些?未来氰氟草酯市场行情走势如何?以及对于氰氟草酯当前市场现状,国内主流稻田除草剂企业如何应对?相关产品线如何布局?本文将从产能、出口、市场及行业反馈等方面简要呈现氰氟草酯在国内市场的应用现状和前景。

氰氟草酯原药市场价格持续降低是否已到底部?

经调研,氰氟草酯产品价格完全受到上游中间体DHPPA价格影响。由于市场需求下滑,DHPPA价格从去年春节后的16.5万元/吨逐步下滑至去年5月的14.5万元/吨左右,而如今其市场价格进一步下滑至了11.5万元/吨左右,一度达到过10万元/吨,降幅达到30%。

图1 97%氰氟草酯原药价格波动

DHPPA直接受制于其上游原材料对苯二酚价格波动,对苯二酚当前价格6.8万元/吨左右(去年一度上涨,后于10~11月份暴跌,一度下滑至5.5万元/吨),据核心供应商处了解该价格已经维持近10天,且考虑到其他领域的需求支撑以及几家核心供应商的把控,该品短期内应该不会有较大波动,听闻3月份有上调的可能。而6.8万元/吨的对苯二酚基本上不会给11.5万元/吨的DHPPA留下什么利润空间了。

另外,考虑到氰氟草酯另一核心中间体3,4-二氟苯腈价格相对稳定在14万~14.5万元/吨,氰氟草酯当前也已经接近成本线,而传统出货旺季在前一年的11月到来年的4月,时至今日,氰氟草酯的下游需求虽已陆续启动,不过通过农资渠道了解,产品需求与往年同期相比下滑了接近一半,这可能和去年长江流域水稻田严重干旱除草剂用药减少以及原材料价格10~11月大幅波动有关。不过据最新了解,市场上氰氟草酯原药厂家已经开始陆续接单。

近年氰氟草酯产能变化显著

随着水稻直播面积的扩大以及禾本科杂草耐药性的增加,氰氟草酯需求量逐年上升。经查中国农药信息网,截止目前,我国登记的氰氟草酯产品共455个,其中原药登记32个,单剂265个,复配产品190个,剂型主要包括水乳剂、可湿性粉剂、乳油、可分散油悬浮剂等,登记作物主要是水稻。

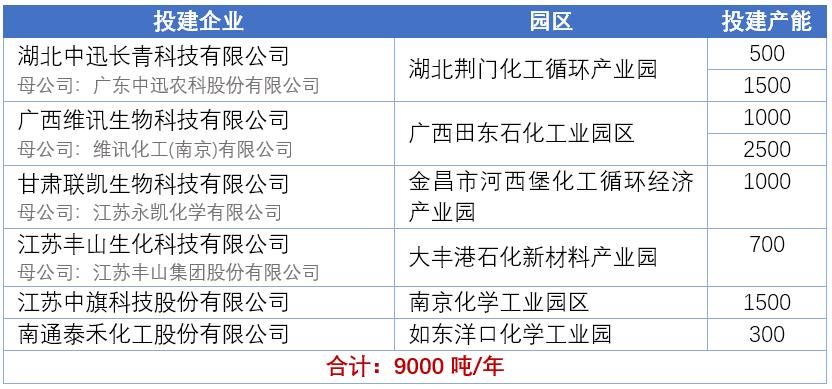

据Agropages通过对政府环评网站、投建企业公告等公开信息统计,近两年中国氰氟草酯原药总申报产能9,000吨/年。国内主要生产厂家及生产规模包括:中迅长青2,000吨/年已经达产;维讯3,500吨/年、丰山集团700吨/年、中旗股份1,500吨/年、南通泰禾化工300吨/年。中国市场氰氟草酯原药年峰值产量4,000吨左右,国内市场基本稳定在2,500~3,000吨,国际市场需求量近两年增加至600~700吨。

表1 近两年中国氰氟草酯原药产能投建申报(单位:吨/年)

注:上表中氰氟草酯产能信息均来源于政府环评网站、投建企业公告等公开信息。

氰氟草酯的主要中间体是R-(+)-2-(4-羟基苯氧基)丙酸和3,4-二氟苯腈。2022年5月12日,汇盟科技集团全资子公司安徽安和生物科技有限公司生物发酵5,000吨R-(+)-2-(4-羟基苯氧基)丙酸(HPPA)、年产2,500吨R-(+)-2-(4-羟基苯氧基)丙酸甲酯(MAQ)以及年产500吨R-(+)-2-(4-羟基苯氧基)丙酸乙酯(HPPA-Et)投产,至此,中国DHPPA总产能近1.7万吨。

氰氟草酯海外需求量发生变化

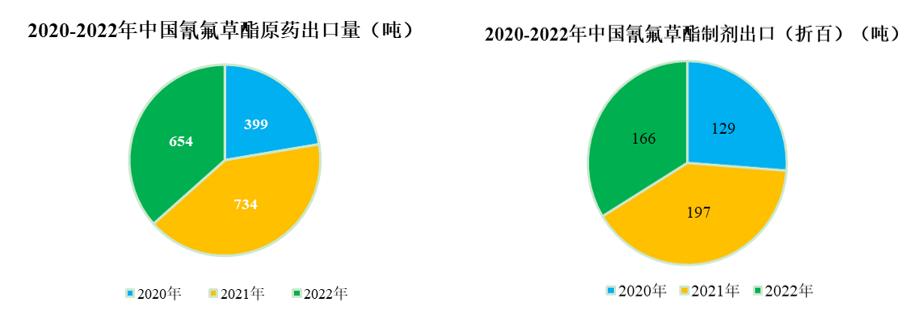

图2 2020—2022年中国氰氟草酯原药及制剂出口量

如图2所示,2020—2022年中国氰氟草酯原药和制剂年出口量分别依次为399吨、734吨、654吨和129吨、197吨、166吨,整体均呈现先急剧增加后缓慢下降的变化趋势。

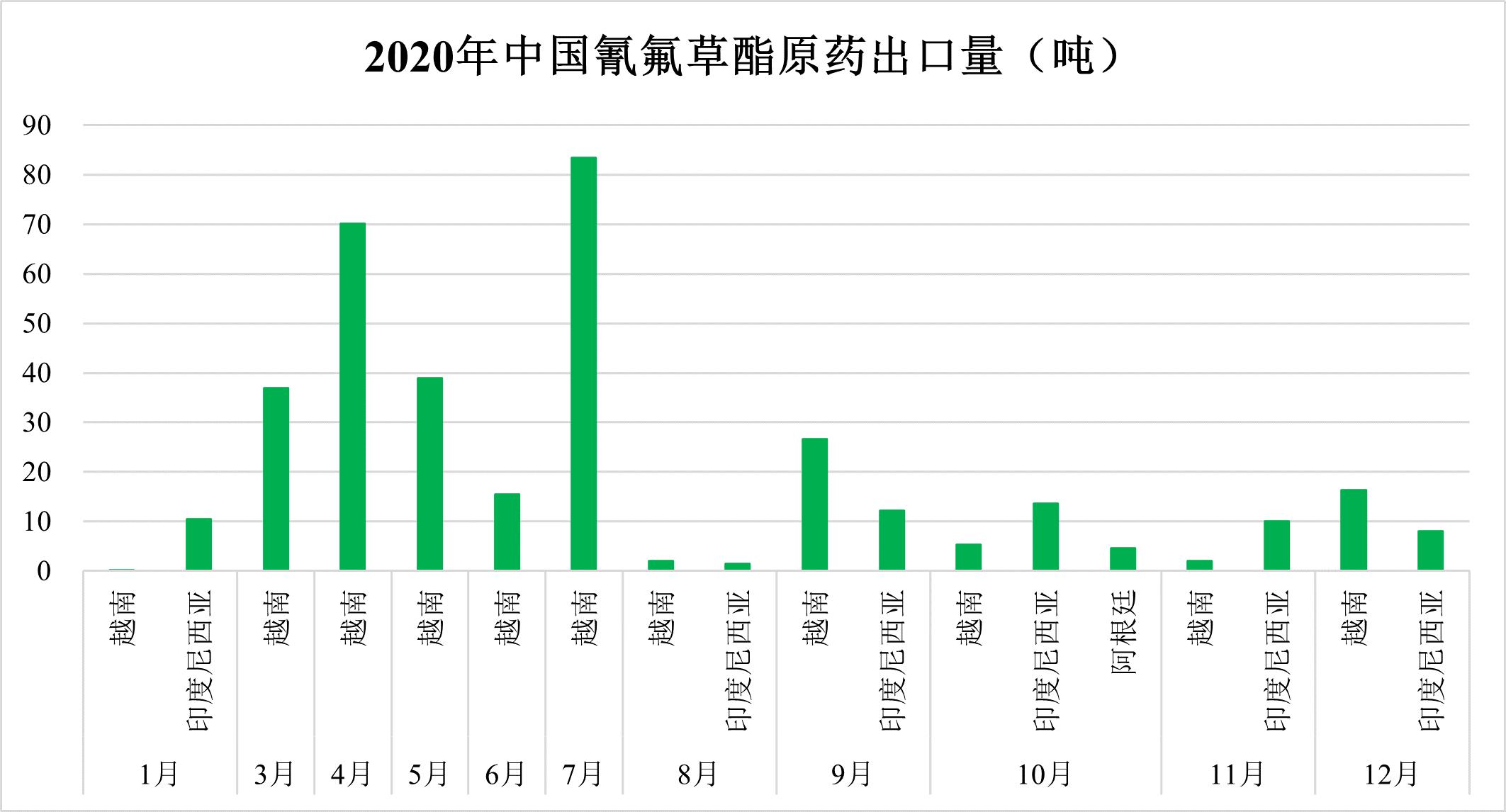

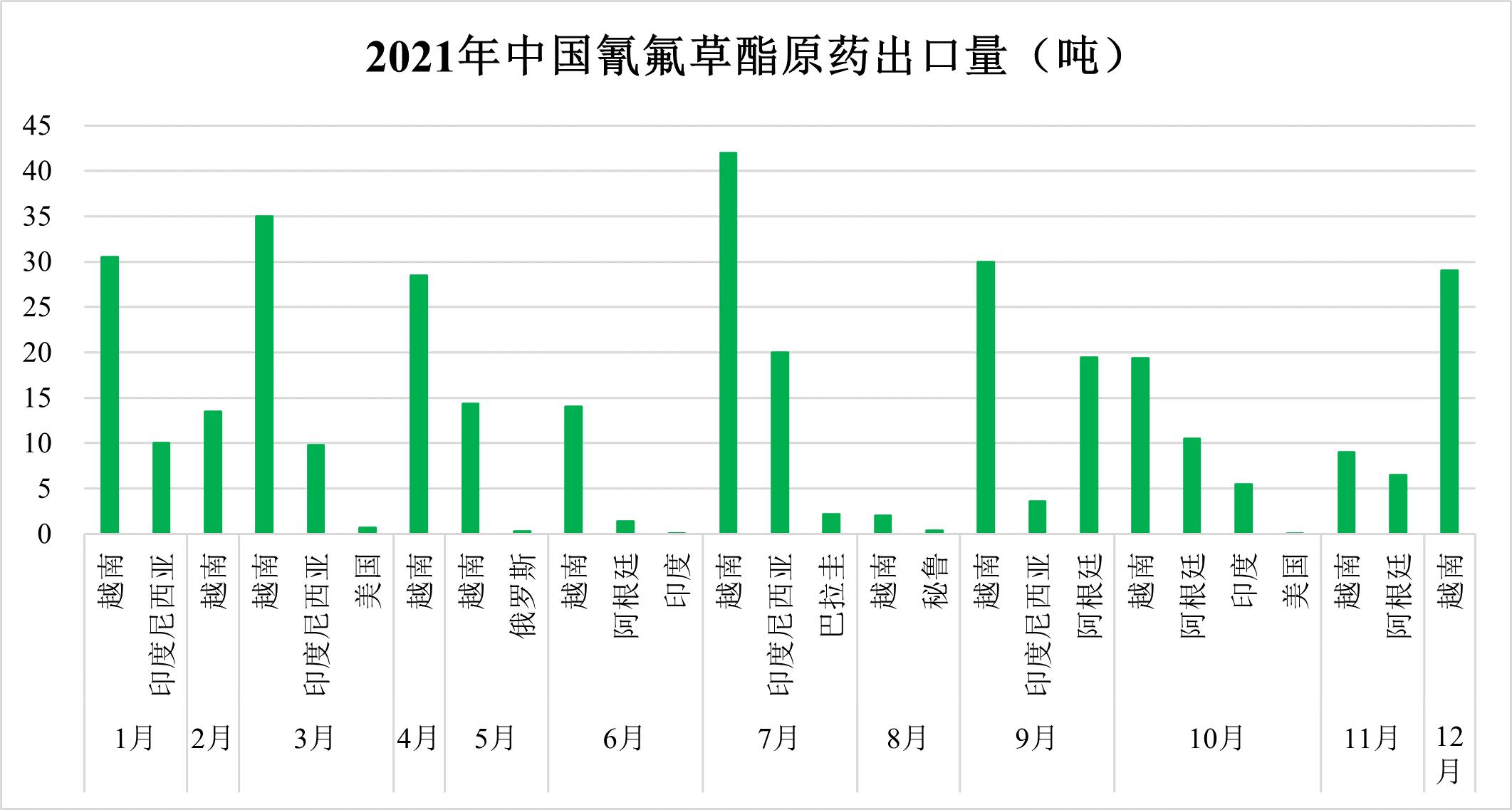

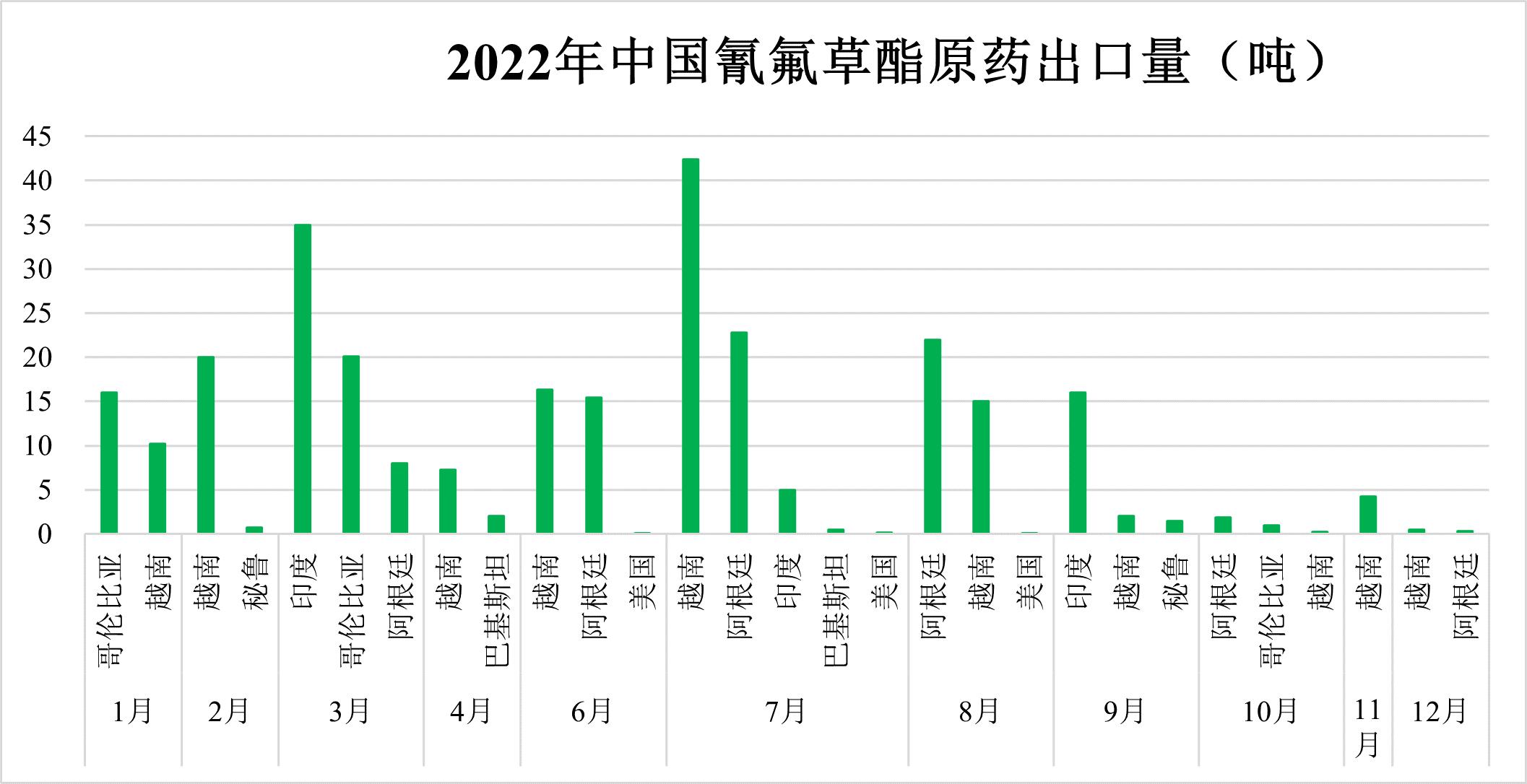

图3 2020、2021和2022年中国氰氟草酯原药出口的国家及其出口量

由图3可以看出,2020年中国氰氟草酯原药主要出口至越南、印度尼西亚和阿根廷,其中,出口至越南占据多数,且多于2020年上半年完成出口。2021年氰氟草酯原药的出口国家增多,最大的出口国依然是越南。除出口至越南、印度尼西亚和阿根廷3个主要的国家外,2021年还新增美国、秘鲁和印度等出口地,但出口量很小,均在10吨以下。2022年中国氰氟草酯原药出口主要集中在1~9月份,出口的主要国家为越南、哥伦比亚、阿根廷和印度,其他国家出口量都很少。

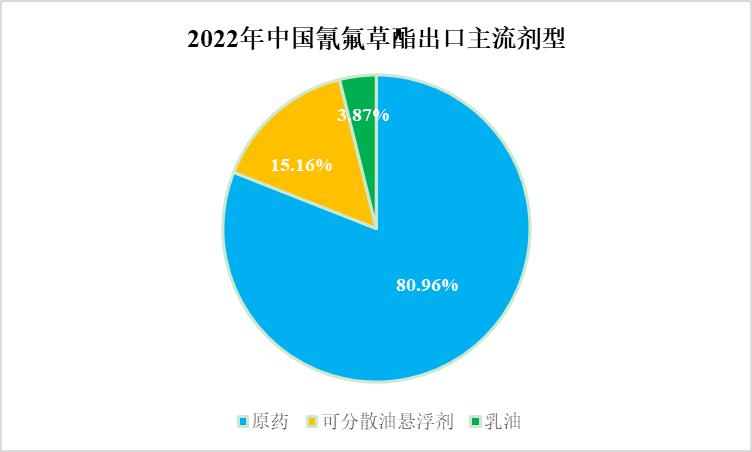

图4 2022年中国氰氟草酯出口主流剂型

2022年中国氰氟草酯出口主要有原药、可分散油悬浮剂和乳油3种剂型(图4)。其中,原药为主,占80.96%;可分散油悬浮剂占15.16%;乳油占3.87%。

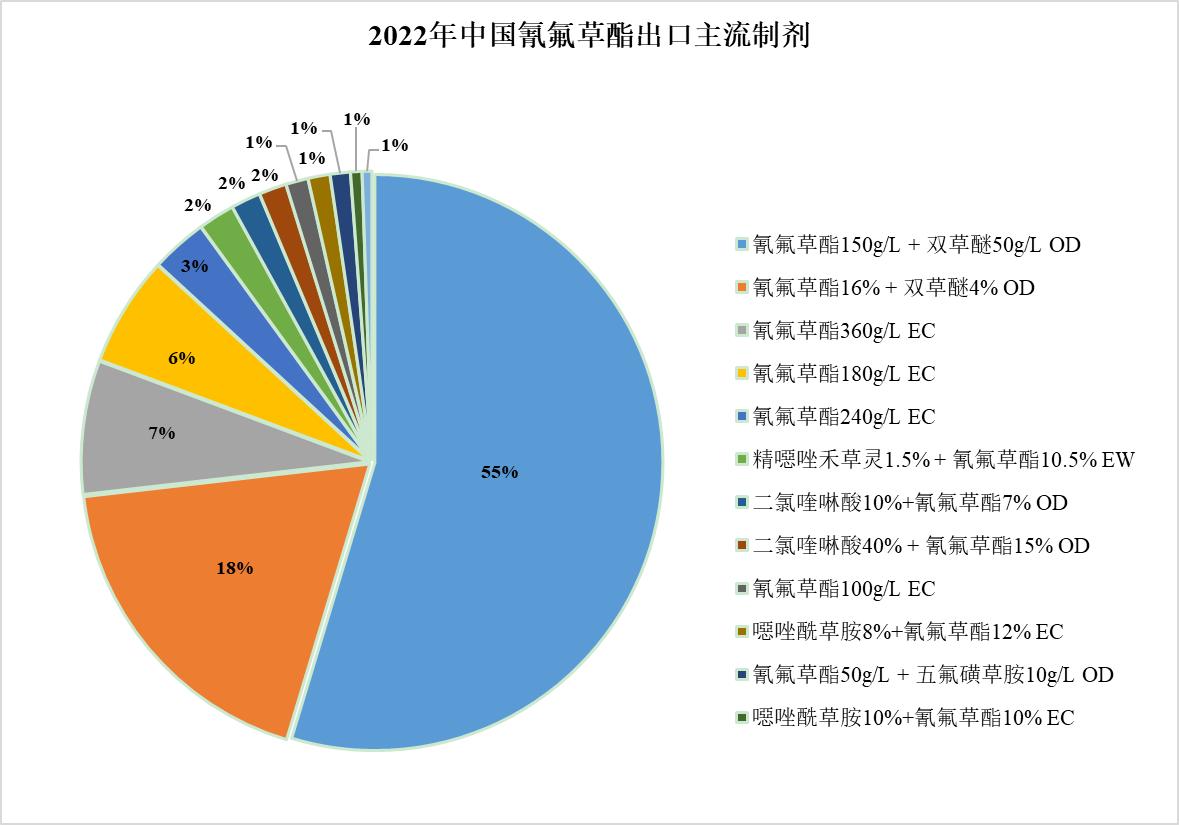

图5 2022年中国氰氟草酯出口主流制剂

2022年中国氰氟草酯出口主流制剂如由图5所示,其中,氰氟草酯150 g/L+双草醚50 g/L可分散油悬浮剂占比总出口制剂量的55%;另外,氰氟草酯16%+双草醚4%可分散油悬浮剂、氰氟草酯360 g/L乳油和氰氟草酯180 g/L乳油3种制剂占比超过总出口制剂量的5%以上。随着海外,尤其是东南亚国家的种植方式改变、草相变化、抗性上升等问题,氰氟草酯还具有一定的增长空间。

复杂市场环境及极端天气环境影响下主流稻田除草剂企业的应对之策

而在我国,氰氟草酯以单剂为主(55%的ICAMA氰氟草酯制剂登记为单剂),且含量越来越高(目前最高40%,未来有50%甚至60%的可能),随着稻田杂草抗性的快速上升,再加上近年极端气候频发,比如去年8月18日至11月15日,我国连续发布90天气象干旱预警,长江流域中旱及以上等级干旱日数长达45.6天,较常年同期偏多31.0天。一方面,导致稻田草害发生率大幅增加,另一方面,少雨天气使得除草剂吸收率大幅下降,防除难度加大。我们采访了氰氟草酯主流企业广东中迅的水稻线负责人,了解到为解决抗性问题,不少企业推出氰氟草酯和噁唑酰草胺的配合使用或者复配产品方案,比如把30%的氰氟草酯和10%的噁唑酰草胺配合施用,在控制噁唑酰草胺药害风险的同时提高了杀草效率。高温导致稻田杂草气孔关闭,对药剂吸收率直线下降。以安徽芜湖、宣城、湖北黄梅等高温地区为例,药剂补打次数增多、补打面积扩大,每亩用药量从30升增加至40/50升,用药成本接近翻倍,杂草抗性也快速上升。为应对高温环境,广东中迅专家尝试在马鞍山当涂、海南等地推出独家油膜技术除草产品,特殊筛选的助剂类似一层油膜一样锁住水分以及药剂有效成分,减少蒸发,延长叶片保湿时间,同时持续释放药剂,减少补打造成的人工和成本增加,帮助氰氟草酯和噁唑酰草胺增效。当前氰氟草酯和噁唑酰草胺的复配产品登记证已经达到42张,大概率这种搭配会成为下一阶段的中国水稻市场的主要方案。

关于某些稻田严重抗性杂草发生所在区域,清原农冠的创制产品解决方案——赛丹(三唑磺草酮3% +敌稗25%可分散油悬浮剂)、稻裕(6%三唑磺草酮可分散油悬浮剂),配合氰氟草酯使用,正在快速增长。合肥肥东地区农户反馈:对于千金子、稻稗、大青稗、红帽印草这样的恶性杂草,人工除草困难,前期喷施氰氟草酯可以起到一定防控效果,但到后期杂草逐渐发生变异,氰氟草酯喷施含量达到40%,再配合一些稻裕才可以杀灭这些杂草。“黑龙江有些地块杂草抗性非常严重,氰氟草酯加五氟磺草胺也无法根除。”黑龙江种植者说道。“这两年用40%氰氟草酯可分散油悬浮剂,加上赛丹、稻裕,能把稻稗还有大青稗基本上一次打掉,370亩田除草效率提升比较明显。”黑龙江农户告知。

小 结

氰氟草酯在专利到期后,吸引了众多国内企业规划项目、投建产能。据不完全统计,中国目前氰氟草酯原药申报已达9,000吨,远高于全球氰氟草酯需求量。产能过剩和原材料居高不下双重压力下,氰氟草酯在经历了2022年极端天气带来的一系列减量影响后,2023年水稻除草市场即将启动,关于氰氟草酯能否恢复往年水平,我们需要重点关注2023年的天气情况,抗性杂草的发生情况,氰氟草酯和噁唑酰草胺配合用药的推广,创制品种赛丹和稻裕的推广,其他产品比如2022年一度供应紧张的敌稗的市场情况,以及最重要的,给广大农户带来实惠,给粮食安全带来的贡献。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。