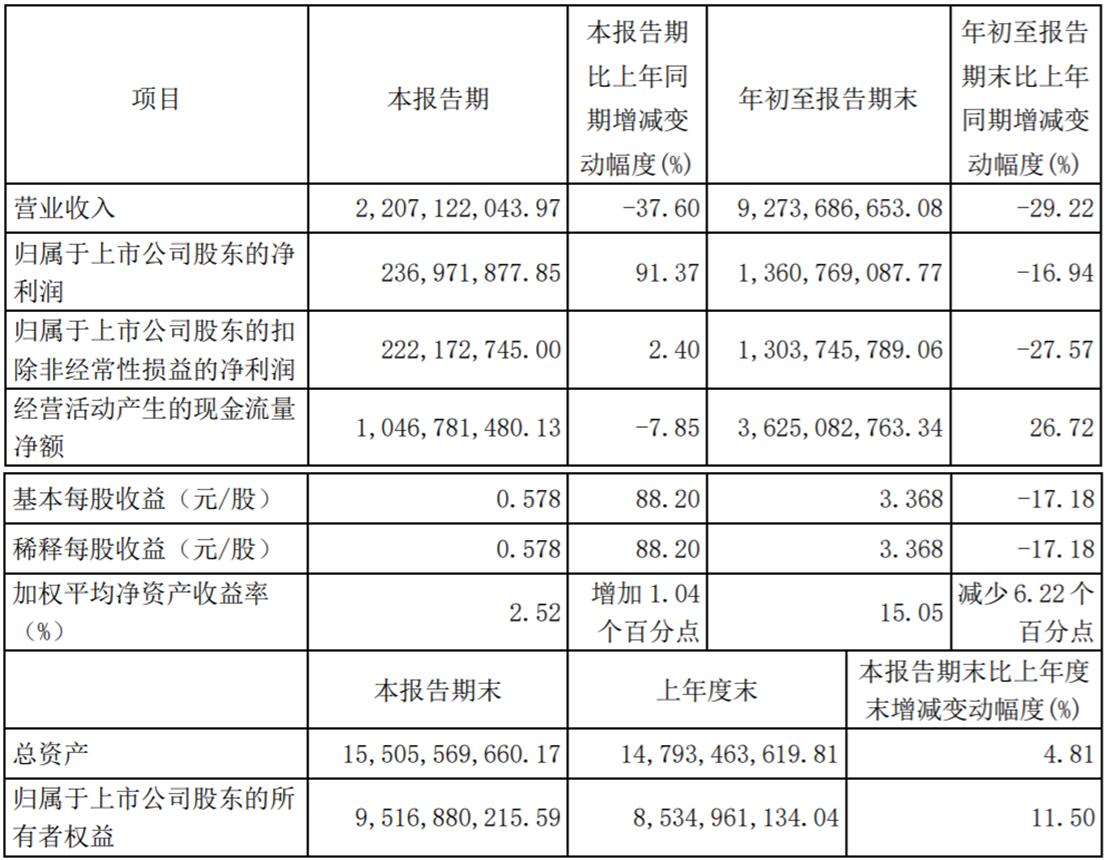

近日,扬农化工发布了2023年三季报,公司实现营业收入92.74亿元,同比下降29.22%,归母净利润13.61亿元,同比下降16.94%,其中Q3单季度营收22.07亿元,同比下降37.60%,归母净利润2.37亿元,同比增长91.37%。公司业绩符合市场预期。

表1 扬农化工2023年第三季度和前三季度主要会计数据和财务指标(单位:元 币种:人民币)

量升价跌公司收入同比下降29%,降本增效助力盈利能力改善

公司前三季度原药、制剂业务分别实现收入59.53 亿元(yoy-21.27%)、15.30亿元(yoy-0.74%),其中原药销量7.50万吨(yoy+5.67%),均价7.93万元/吨(yoy25.50%),制剂销量3.34万吨(yoy+5.31%),均价4.58万元/吨(yoy-5.75%)。因为农药行业景气下行导致产品价格下跌,公司前三季度营收和利润同比下滑,但得益于公司紧抓市场份额产品销量提升以及在生产运营以及采购等环节持续降本增效,公司前三季度毛利率和净利率分别为26.14%(-0.10pcts)和14.68%(+2.17pct),毛利率与去年同期基本持平,净利率则受去年同期计提1.6亿元土壤修复费影响有所提升。此外,公司营收和归母净利润相比2021 年同期分别提升0.35%和34.00%。

景气下行公司经营韧性凸显,农药行业景气修复有望持续

受行业竞争加剧及海内外市场需求不足影响,Q3农药价格整体持续下行。根据中农立华数据,公司主要产品草甘膦、联苯菊酯和高效氯氟氰菊酯Q3市场均价为3.3万、15.8万和12.7万元/吨,同比下滑46.8%、43.3%和37.7%,环比提升20.5%以及下滑9.5%和5.8%。一方面,得益于公司丰富的产品矩阵以及与部分下游客户存在长协,公司产品售价降幅低于市场价格降幅,充分彰显了公司的经营韧性;另一方面,随着海外渠道库存去化、需求订单增加以及原材料成本支撑,农药产品价格预计逐步企稳回升,行业景气修复有望持续。

北方基地拉满建设“进度条”,股权激励落地助力公司长期发展

根据公司公众号和新华网,公司葫芦岛项目于6月份正式开工并快速推进,各项前期手续办理均创同类同等规模项目审批用时最短的新纪录。作为中国中化“十四·五”规划重点建设项目、辽宁省重大项目,项目一期总投资42亿元,项目达产后,预计年销售额可突破40亿元,并将均衡公司生产基地的南北布局,打开公司的业绩增量空间。此外,公司股权激励计划落地,激励目标对应2023—2025年扣非归母净利润分别不低于15.04亿、17.30亿、19.89亿元,助力公司长期可持续发展。

盈利预测与估值

扬农化工是国内综合性的农药龙头,随着公司优嘉等项目逐步达产以及农药创制品种陆续开发,预计公司未来业绩稳步增长,我们维持2023—2025年归母净利润预测为16.77亿、20.47亿、23.59亿元,同比增速分别为-6.54%、22.07%、15.23%,对应当前股价PE分别为16、13、11倍。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。