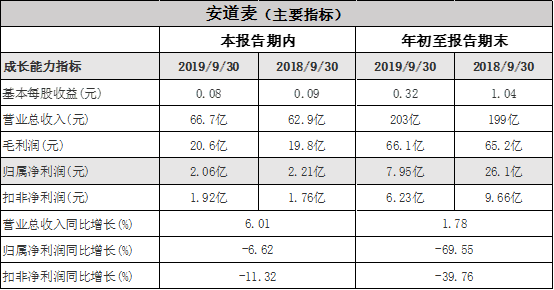

1 安道麦

北美自今年上半年遭遇严峻天气挑战之后终于在本种植季后半段迎来了部分复苏,美国和加拿大在三季度的表现均引人注目。欧洲虽然遭遇旱情,但自上半年经历挑战之后在三季度增长强劲;巴西和拉美其他国家亦出现干旱,幸而差异化产品组合继续强化了公司的市场渗透,得益于有利的市场需求环境,安道麦在所有地区实现销售价格平均增长2%,销售额达历史新高。

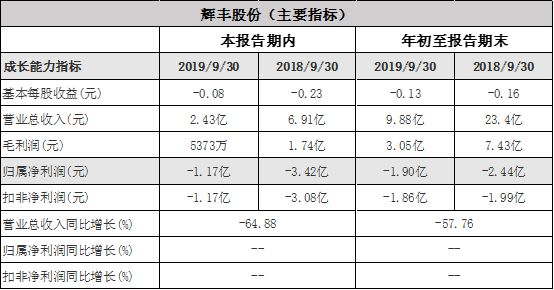

2 辉丰股份

根据辉丰股份第三季度报显示,公司营业额及净利润下降均因企业停产所致,目前辉丰股份旗下的多家子公司,自2018年5月份停产之后尚未复产。2018 年4 月23日,公司收到中国证券监督管理委员会(以下简称中国证监会)《调查通知书》(苏证调查字2018029 号), 因公司涉嫌信息披露违法违规被立案调查。截至本财务报表批准报出日,尚未收到结论意见。2019年1月10日,公司与安道麦股份有限公司签署《有关资产收购的谅解备忘录》,拟出售持有或控制的与农用化学品或农化中间产品的研发、生产、制剂、销售以及市场营销相关的资产,目前尚处于尽职调查阶段。

3 利民股份

利民股份Q3业绩同比大幅增长主要由并表威远资产以及参股公司新河(持股比例34%,不并表)贡献。但百菌清及代森系产品价格环比下滑也拖累公司单季度业绩。另利民股份年产500吨苯醚甲环唑项目预计2020年Q1季度建成投产;年产10,000吨水基化制剂工程项目目前正在设计中;子公司双吉化工年产10,000吨代森系列DF产品预计2020年年初正式投产;参股公司新河化工百菌清新产线正在推进中,预计2020年Q3季度建成投产,多个项目齐头并进。

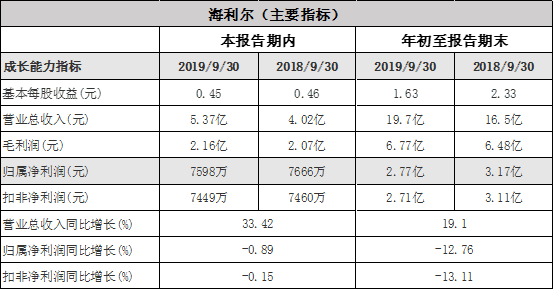

4 海利尔

公司主要产品销量及价格较Q2都有不小的跌幅,但同比去年三季度,杀虫剂、杀菌剂销量增长明显。Q3杀虫剂和杀菌剂合计收入4.95亿元,同比增长0.97亿元,是营收增长的主要来源。公司公告称,第二代烟碱类杀虫剂噻虫嗪和噻虫胺原药项目已完工,正在积极沟通当地相关政策部门对生产验收手续的批复事宜。噻虫嗪和噻虫胺若正式投产,配合现有第一代新烟碱杀虫剂吡虫啉、啶虫脒形成产品协同及规模效应,有望推动公司从二线企业涉足一线阵列。其次,公司公告拟以现金出资方式对恒宁生物增资2,000万至11,666万元。

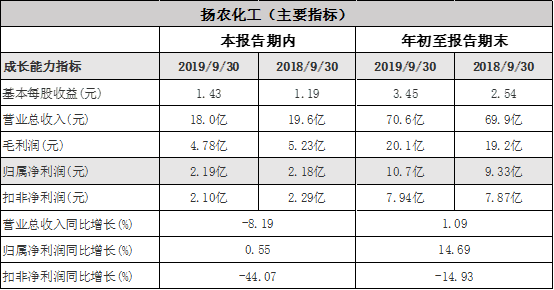

5 扬农化工

扬农化工作为全球菊酯和麦草畏龙头,能够实现关键原材料及中间体自主供应,具有较大的生产成本优势和价格承压能力;公司完成农研公司和中化作物资产交割,助力公司成为全球农化巨头;此外,优嘉三期项目全面推进,其它多个项目也正同步实施。随着新项目推进,公司实现产品系列化,将有助于公司成长为综合型农化企业。

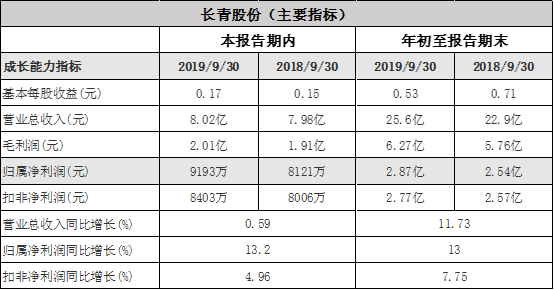

6 长青股份

长青股份营收、净利润整体仍保持上升势头,盈利水平主要取决于新产能投放速度,二线企业有望凭借快速扩张逐步涉足一线。公司可转债项目稳定推进,6个项目中丁醚脲已经投产、盐酸羟胺项目尚在试生产,构成公司今年重要增量;其他包括6,000吨/年麦草畏原药等4个可转债项目预计在明后两年逐步实施;投资荆门基地项目,优化产业布局;顶格回购2,200万股,实施限制性股票激励计划,进一步健全公司激励机制。

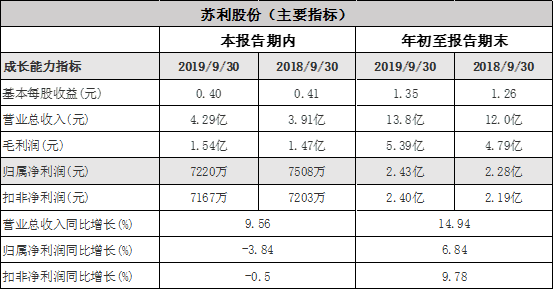

7 苏利股份

苏利股份前三季度主营农药及阻燃剂业务保持较高景气度;公司年产9,000吨农药制剂类产品技改项目、年产1,000吨啶酰菌胺项目、泰州百力年产15,000吨十溴二苯乙烷,年产5,000吨溴化聚苯乙烯项目等稳步推进,将成为公司未来重要的利润增长点;作为公司未来重点战略规划项目,苏利宁夏基本建设投资前期准备工作已全面展开。

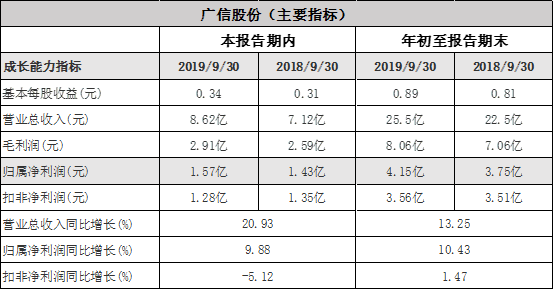

8 广信股份

广信股份的核心产品杀菌剂(多菌灵和甲基硫菌灵)和除草剂(敌草隆、草甘膦)价格走弱,公司的业绩小幅度增长主要来自产品销量增长;公司吡唑醚菌酯、噁唑菌酮等项目进展顺利,公司预计将于2020年投产。此外,公司重要中间体对邻硝基氯苯二期10万吨项目预计将于2019年内投产,进一步完善公司产业链。

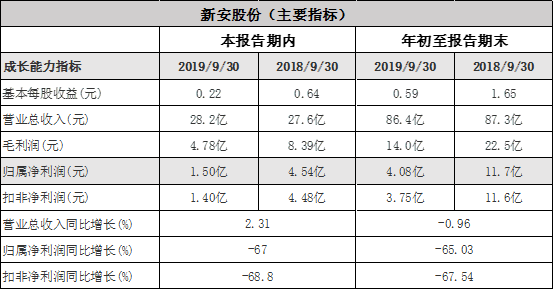

9 新安股份

新安股份由于公司主导产品销售价格较去年同期有所下降,前三季度实现营业总收入、归母净利润等均有所下降。有机硅方面,全产业链景气大幅回落,主要外销产品环体硅氧烷、硅氧烷中间体、有机硅硅橡胶、硅粉价格分别同比下降,产品毛利率大幅下降;农药方面,农药原药价格下行,制剂(草甘膦为主,也有部分敌草隆)价格同样同比下降,使得盈利有所压缩。

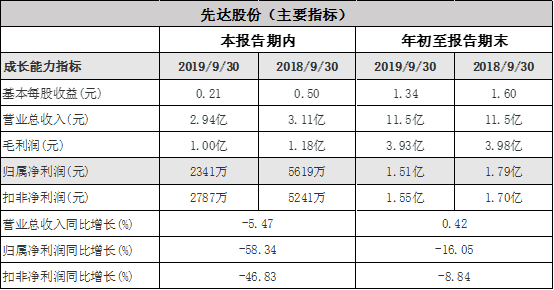

10 先达股份

报告期先达股份主营产品分别实现营收为烯草酮4.62亿元(yoy+4%)、异噁草松1.62亿元(披露口径调整失去可比性)、烯酰吗啉1.19亿元(yoy+70%)、咪草烟1.24亿元(yoy-27%)、灭草烟0.61亿元(yoy+14%),合计贡献营收9.28亿元,在总营收中占比为81%,公司主营产品整体实现较稳定的增长。公司葫芦岛在建6,000吨原药、1万吨制剂项目进展有序;随着新项目的陆续建成投产,公司对未来产品把控力极强或新产能具有较大的综合成本优势。

11 红太阳

根据红太阳三季报数据显示,营业利润减少主要是报告期内部分产品价格及毛利下降所致;重庆世界村生化年产1万吨咪鲜胺项目于2019年8月取得环评批复;重庆世界村生化年产2万吨草铵膦项目于2019年9月取得环评批复;新增项目未来可期。

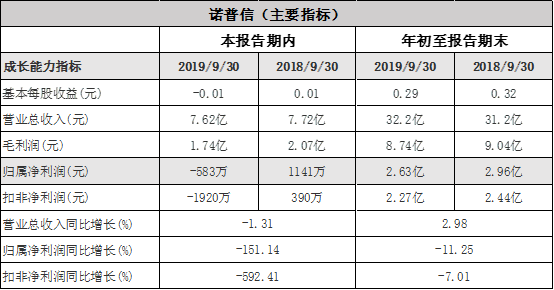

12 诺普信

根据诺普信三季报数据显示,传统制剂业务收入小幅下滑,增长主要依靠控股经销商收入增长。3季度是国内农资市场传统淡季,因此3季度收入环比下滑43.68%,同比略降1.3%。经销商毛利率较制剂低,收入结构变化导致公司3季度毛利率同比环比均下降。公司聚焦高价值特色作物产业链经营,以“公司+农户+合作伙伴”的农业科技产业园发展新模式,全产业链布局经营。近期公司又联合一创投资、广东省农业基金、广州发展基金发起设立产业基金,首期规模5亿元,布局现代农业综合产业,实现农业领域的产业转型升级。

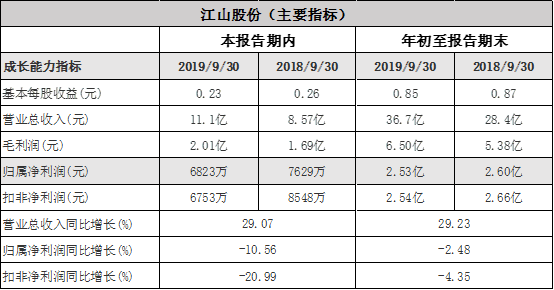

13 江山股份

江山股份前三季度除草剂实现营收19.30亿元主要系公司去年下半年投产2.6万吨酰胺类产品带动销量增加所致;杀虫剂实现营收2.67亿元,量价均有较大幅度上升;氯碱实现营收2.89亿元,且呈现量价齐跌的局面。公司在Q3完成对哈尔滨利民农化的现金收购,公司获取我国农药需求重地东北地区制剂发展平台。公司目前拥有7,600吨高效绿色制剂、阻燃剂项目、热电炉等多个在建项目,并有多个储备项目待建,公司项目建设进度有所加快,公司未来发展可期。

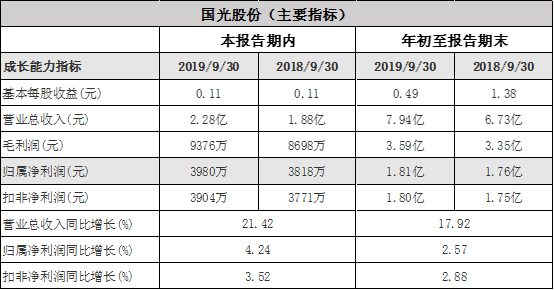

14 国光股份

国光股份前三季度营业总收入增长主要由于江苏环保监管持续高压,1H19乙烯利、三环唑、腐霉利价格较2018全年均价分别上升59.69%、19.43%、15.27%。公司募投项目中的“年产6,000吨植物营养产品项目”已于9月30日完工;受园区供电及污水等配套工程影响,剩余“年产2,100吨植调剂原药项目”及“年产1.9万吨环保型农药制剂项目”预计延期至12月31日完工。公司9月12日公告与重庆双丰化工签署投资备忘录,拟收购依尔双丰100%股权。此外,公司子公司江苏景宏仍处停产状态,若整改复产将显著增厚公司业绩。

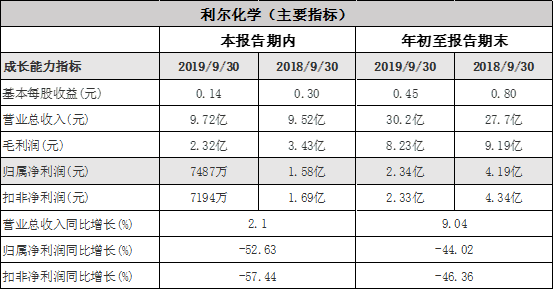

15 利尔化学

利尔化学公布2019年第三季度业绩报告,公司盈利能力下降主要是主营产品草铵膦市场价格大幅下滑所致。看好公司草铵膦未来产能及成本竞争优势,公司当前有效产能11,400吨,开工率在60%左右,已成为全球草铵膦龙头企业;同时,公司广安草铵膦项目工艺路线对比国内其他草铵膦厂家具有更低的生产成本,已接近拜耳路线,但草铵膦价格下滑,广安项目投产进度不达标。广安基地1,000吨/年丙炔氟草胺项目5月份已恢复试产,氟环唑项目前期1,000吨/年(氟环唑项目总计2,000吨,后期预计2020年建成)也有望今年建成达产,新项目未来可期。

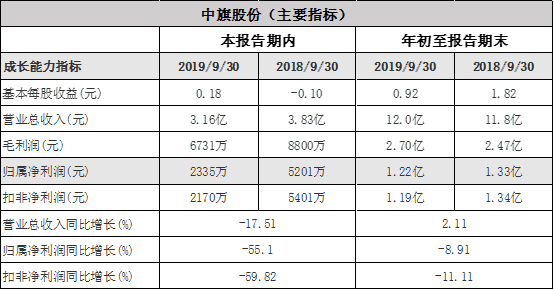

16 中旗股份

中旗股份发布2019年三季报,营收稳定增长;由于国内环保高压,公司装置开工不可避免地受到限制,二季度以来公司产品实际产出量未达到原定生产计划,对经营业绩影响较大。公司募投项目中,研发中心项目已基本完成投入使用;生产项目淮安国瑞400吨HPPA及600吨HPPA-ET项目、中旗作物300吨氟酰脲原药及300吨螺甲螨酯原药项目、江苏中旗作物500吨甲氧咪草烟及500吨甲咪唑烟酸原药项目均已投入试生产。受环保整治影响,新项目的开工同样受到较大影响。此外,3月份公司公告拟建设氰氟草酯等原药产品扩建项目及淮安国瑞年产5,700吨原药技改项目,项目投产后有望进一步增强公司规模效应、提升公司盈利水平。

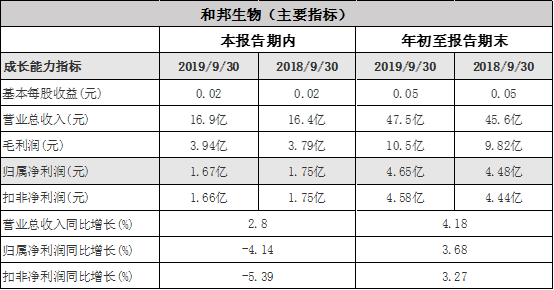

17 和邦生物

和邦生物于2019年10月31日披露三季报,公司2019年前三季度营业总收入、归母净利润,同比变化均不大。农药业务:双甘膦项目进行进一步工艺优化,使得公司各装置协同效益提升,实现亚氨基二乙腈完全自给,使双甘膦产能得以充分释放,预计2020年1月竣工;环氧虫啉项目也在稳定推进中。其他板块业务运营相对平稳;公司蛋氨酸产品项目预计2019年四季度投产。

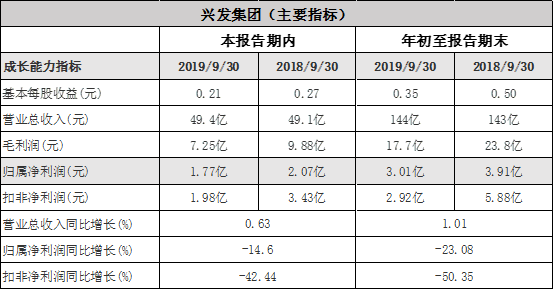

18 兴发集团

兴发集团2019年三季报期内,受有机硅行业景气持续低迷影响,公司盈利显著下滑。此外,受环保限产影响,公司磷矿石销量同比降27%,均价同比上升7%,营收下降22%至4.4亿元;磷酸盐/磷肥整体平稳,营收分别变动14%/-11%至9.9亿/10.8亿元;草甘膦销量增25%至11.2万吨(18Q1宜昌7万吨产能装置技改),营收同比增19%至25.6亿元。公司于今年8月以子公司湖北兴力启动1.5万吨电子级氢氟酸产能建设,目前项目稳步推进中。近期,国内有机硅价格延续跌势,但磷化工产业链高位运行,黄磷价格受益“三磷整治”有所上行。

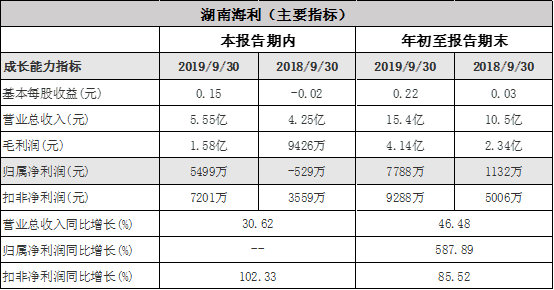

19 湖南海利

湖南海利发布2019年三季报,营业收入、归母净利润均同比上涨,同比大幅度改善主要是因为天嘉宜爆炸导致关键中间体呋喃酚供给格局变化,另外,装置负荷提升和公司机构改革也是利好因素。主要产品中,残杀威、抗蚜威国内独家生产,克百威、灭多威、甲萘威等产品处于主导地位。公司2019年10月注册成立宁夏海利,此前,海利集团发布公告,计划在中卫分三期,投资30亿元,规划用地面积1,000亩。一期项目计划2020年3月开工建设,投资10亿元建设高性能新材料、高效杀虫剂和杀菌剂生产装置。

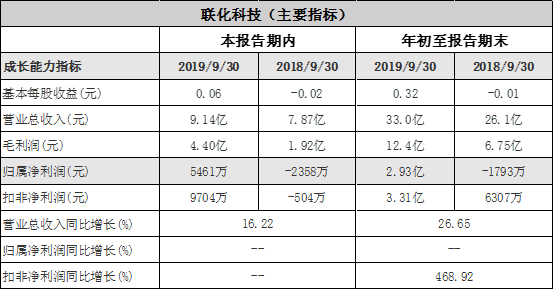

20 联化科技

联化科技公布2019年三季度报,前三季度实现营业收入同比增长,净利润同比扭亏为盈。第三季度公司实现净利润5,461万,扣非后净利润9,704万,主要由于处置报废设备带来部分非经营性损失,整体业绩符合预期。公司重要子公司江苏联化与盐城联化受响水事故影响目前仍处于停产状态,若后期复产后将使公司业绩大幅提升;另外,公司医药业务经多年发展,已经步入高速发展期,已与众多国际领先的医药企业建立合作关系。

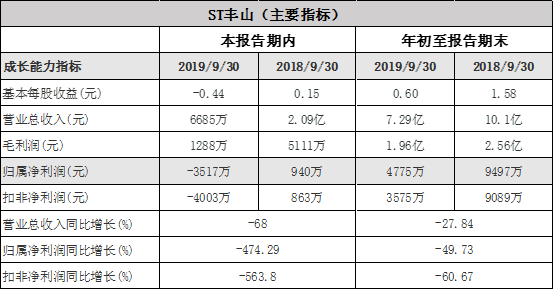

21 ST丰山

2019年前三季度的归属于上市公司股东的净利润与上年同期相比下降49.73%。主要由于园区唯一集中供热公司停止供热,公司原药合成车间自2019年4月18日开始临时停产,导致车间开工率不足,销售收入下降,停产、安全、环保整治费用增加。公司原药合成车间于2019年10月25日正式投料复产。

22 蓝丰生化

根据蓝丰生化2019年三季报披露内容显示:前三季度公司停产时间较长,但停产时间较2018年度停产时间较短,停产损失小于去年。公司于2019年1月8日收到中国证券监督管理委员会送达的《调查通知书》,截至目前,公司尚未收到中国证监会关于上述立案调查事项的结论性调查意见或决定。公司于2019年4月30日收到新沂市应急管理局下发的《责令暂时停止生产(使用)决定书》,因安全隐患光气装置暂时停止生产。目前,公司光气装置隐患整改工作已全部完成,并通过审核,自2019年7月8日起有序恢复光气装置生产。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。