伴随改革开放40年波澜壮阔的伟大实践,中国农药历经磨练,实现了从小到大、由大到强的历史性跨越。在此期间,世界农药也风云变幻,从市场规模、区域布局、产品结构到行业格局都呈现出一系列新变化、新特点。知往鉴今,回顾过去40年世界农药的发展历程,对新起点上推进中国农药由强到优、健康持续发展有着极强的借鉴意义。

1 市场规模快速扩张,整体呈现振荡上升趋势

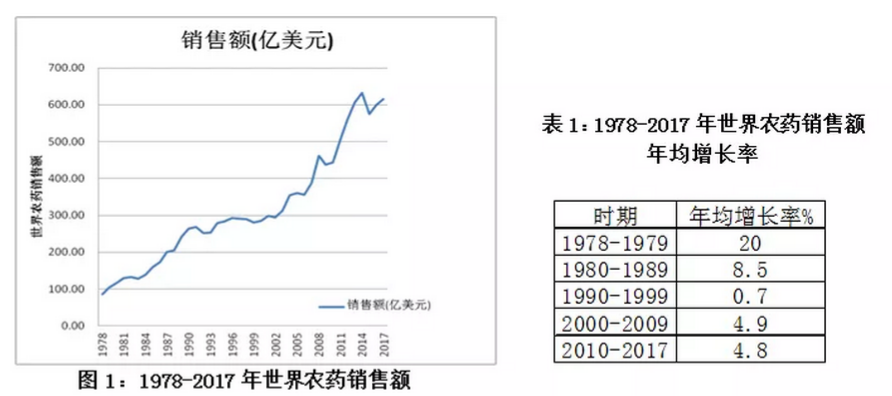

1978年世界农药市场销售额为86.00亿美元,到2017年已增加到615.30亿美元,40年间翻了7倍多,整体呈现振荡上升态势(见图1)。其中,全球农药市场每跨越1个百亿美元关口所用的时间分别为:9年(1979—1987年)、17年(1987—2003年)、6年(2003—2008年)、4年(2008—2011年)和2年(2011—2013年)。特别是在2003—2013年的10年间,增长趋势明显。以10年为1个周期分析,上世纪80年代世界农药市场迅速扩张,年均增长率达到8.5%,90年代基本处于停滞期,年均增长率仅为0.7%,进入新世纪后则保持年均4.8%~4.9%的平稳增长态势。

40年里,农药市场销售额同比下降的年份有9个,同比上涨超过10%的年份有11个。在下降的年份中,1983年是由于美国改变了对农业的支持政策;1992年是由于欧盟的改革;1997—1999年的连续下降,影响因素主要有三方面:首先是转基因作物种植对传统化学农药市场的影响,其次是几个关键国家农业疲软、农产品丰产价低,再次则是因欧盟等国减少支持计划;2002年下降的主要原因是农业经济疲软、农产品价格下降、周期性经济危机以及转基因作物种植面积扩大;2006年的下降,除受转基因作物及“生物燃料”作物种植面积扩大影响外,主要因素是美国、北欧以及巴西异常天气导致除草剂和杀菌剂用量减少;2009年除受厄尔尼诺现象导致的不利气候条件、农产品价格下滑、分销渠道库存积压严重等因素影响外,美元持续走强,欧元对美元汇率上升造成市值下降也是不可忽略的重要因素;2015年的下降,与2009年的影响因素类似,世界经济复苏乏力、农产品价格走低、库存水平趋高、厄尔尼诺现象造成气候异常等一系列利空因素导致农药市场需求疲弱,创下新世纪以来最大降幅。

表2 1978—2017年世界农药销售情况

2 区域布局重心迁移,发展中地区成为增长主力

分析世界农药市场的区域格局,过去40年里主要呈现出两个变化趋势。

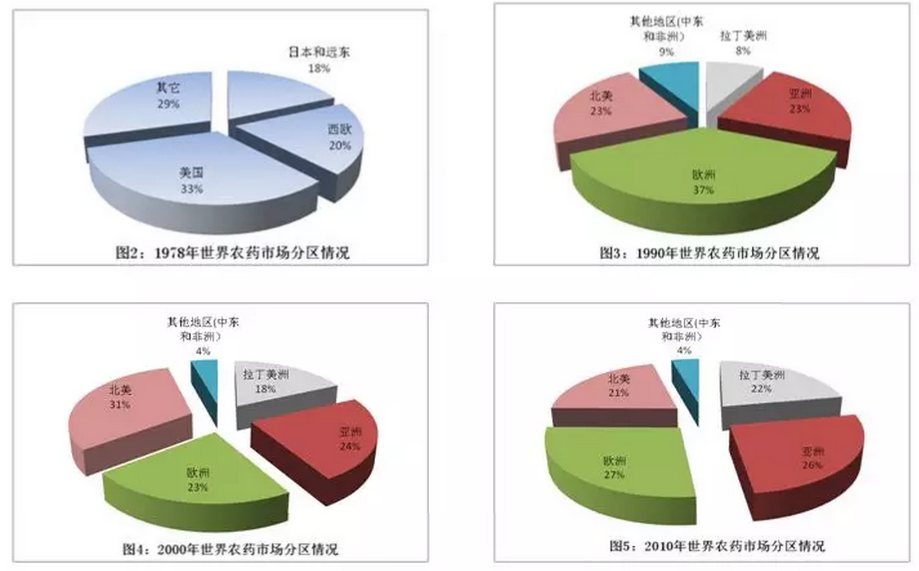

一是在分区统计上,从四大区逐步演变并稳定形成五大区。图2显示了1978年世界农药市场分区情况。当时美国占世界农药市场的1/3,西欧、日本和远东各占20%左右,其它国家和地区占30%左右。这种四区统计方式一直延续到上世纪80年代末,各区占全球市场份额的比例也基本保持稳定。进入上世纪90年代到本世纪初,将东欧从其它地区中单列出来进行统计,美国从单列统计变为北美地区,日本和远东演变为东亚地区。2005年后开始采用北美、欧洲、亚洲、拉丁美洲、中东和非洲等其他地区的五大分区格局(见图3),并一直稳定延续至今。

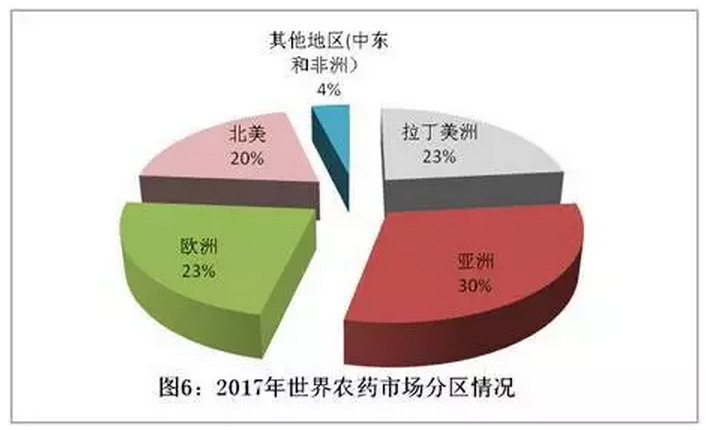

二是在市场重心上,从北美、西欧逐步向亚洲、拉丁美洲转移。以10年为一个跨度,从图2~图6可以看出,不同地区在世界农药市场所占份额的演变过程。按照可比口径统计,从1990年到2017年,欧洲占世界农药市场的比重从37%降至23%,下降了15个百分点;北美地区在上世纪90年代中期之前,一直维持占世界农药市场30%左右的比例,此后一路下滑,降至20%左右,整体下降10个百分点;亚洲则从占世界市场的23%上升至30%;增长最迅猛的是拉丁美洲,占世界市场的比重从8%上升至23%。

如果从发达地区与发展中地区的角度分析,拐点出现在2010年。这一年,北美和欧洲占世界农药市场的份额首次降至50%以下,并仍呈持续下滑趋势。亚洲和拉丁美洲等发展中地区已经成为拉动世界农药增长的主要驱动力。

由于1978—1990年世界农药市场的分区统计数据相对粗泛,与1990年以后的统计数据不具有可比性,只能基于1990年后的数据进行系统的趋势回顾和分析。从图7可以看出,世界农药市场销售额从1990年的248.23亿美元,增加到2017年的542.19亿美元,年均增长率为2.9%;而同期拉丁美洲的年均增长率为6.9%,亚洲为4.0%,北美为2.4%,欧洲为1.7%。从2012年后,亚洲就超越欧洲,位列五大地区之首。拉丁美洲紧随其后,在2014年冲至历史高点后有所回落,居第2位。欧洲则由2004—2011年居五大地区之首的位置,降至第3位。北美市场1990—2003年的辉煌也难以再现,从2009年起已降至第4位。中东和非洲等其他地区的农药市场则在27年里基本未变。

3 产品结构优化调整,杀菌剂市场增长最快

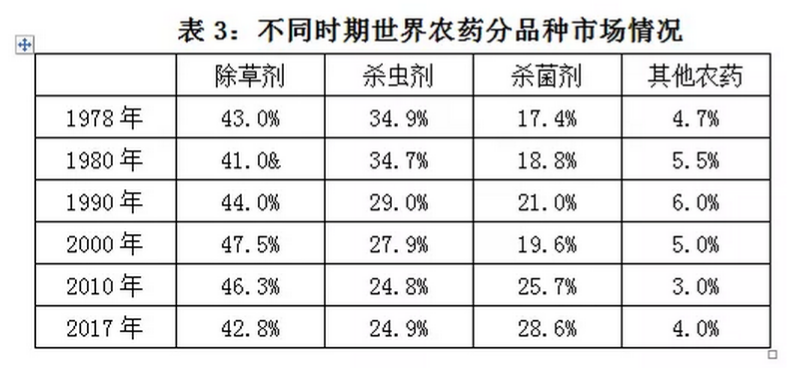

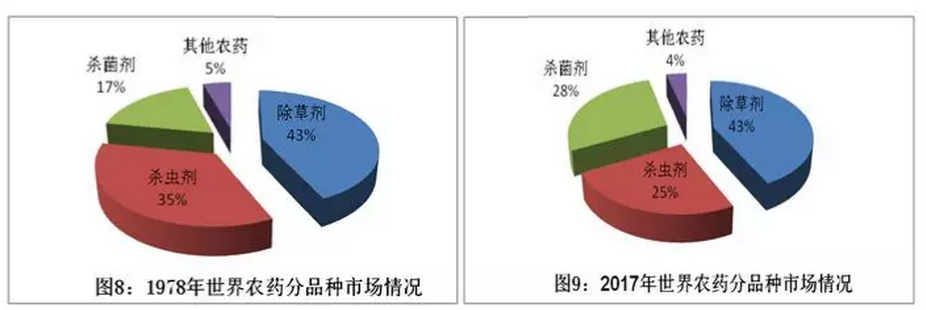

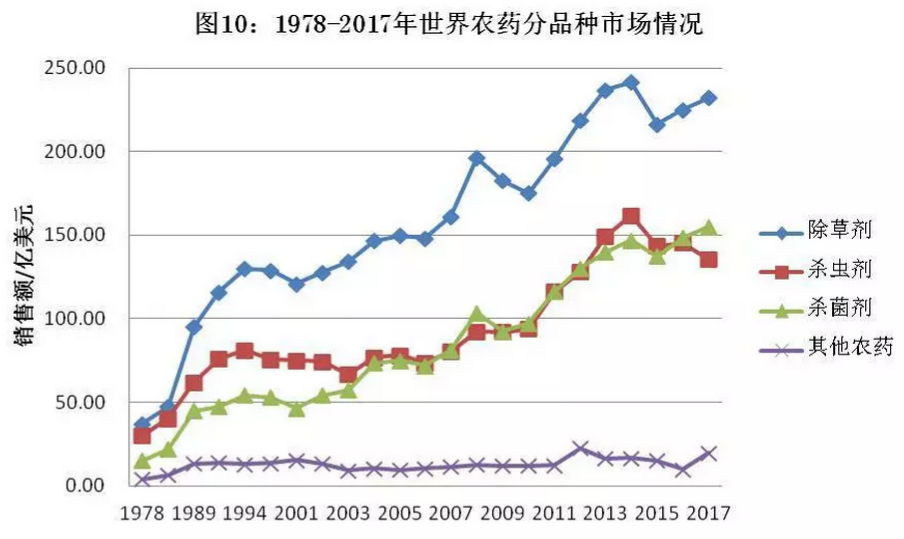

随着种植结构和种植模式的变化,世界农药市场消费结构不断改变。从不同时期世界农药分品种市场情况看(见表3),除草剂、杀菌剂和杀虫剂三大种类农药中,除草剂在过去40年里始终独占鳌头,市场份额一直保持在40%以上。而杀虫剂和杀菌剂的市场地位则有所更替,杀虫剂市场份额一路下滑,2010年杀菌剂超过杀虫剂,并逐年递增。其中,1978—2008年的30年间,杀虫剂领先杀菌剂市场;2008年后的10年里,杀虫剂与杀菌剂的市场份额交替上升。总体看,杀虫剂的市场份额从1978年的34.9%,下降至2017年的24.9%,减少了10个百分点;杀菌剂的市场份额相应上升11.2个百分点,从1978年的17.4%,增加到2017年的28.6%;植物生长调节剂、熏蒸剂等其他类农药的市场份额相对稳定,在3%~6%之间浮动。

图8与图9的对比,可以更加明显地看出40年里不同农药品种的市场变化情况。

在市场增长上,杀菌剂销售额增长最快,从1978年的15亿美元,增加到2017年的154.87亿美元,年均增长率达到6.1%;其后分别是除草剂4.8%,植物生长调节剂、熏蒸剂等其他类农药4.1%,杀虫剂3.9%的年均增长率。杀菌剂快速增长的原因主要是人口增加和经济发展导致人们对于食品数量和质量的要求越来越高,而杀菌剂可以用来提高作物的品质和产量,同时种植结构调整,经济作物种植面积增加也增加了杀菌剂市场需求。从发展趋势上看,农业生产方式的变革、劳动力成本上升,以及抗除草剂转基因作物增加等因素,将使除草剂在中长期内继续保持在三大品种上的领先地位。而社会对农产品质量安全和生态环境的日益重视,高毒、高残留杀虫剂的逐步淘汰,以及恶劣天气频发、粮价不振等因素将进一步影响杀虫剂市场。

4 寡头垄断格局持续,行业并购动作频繁

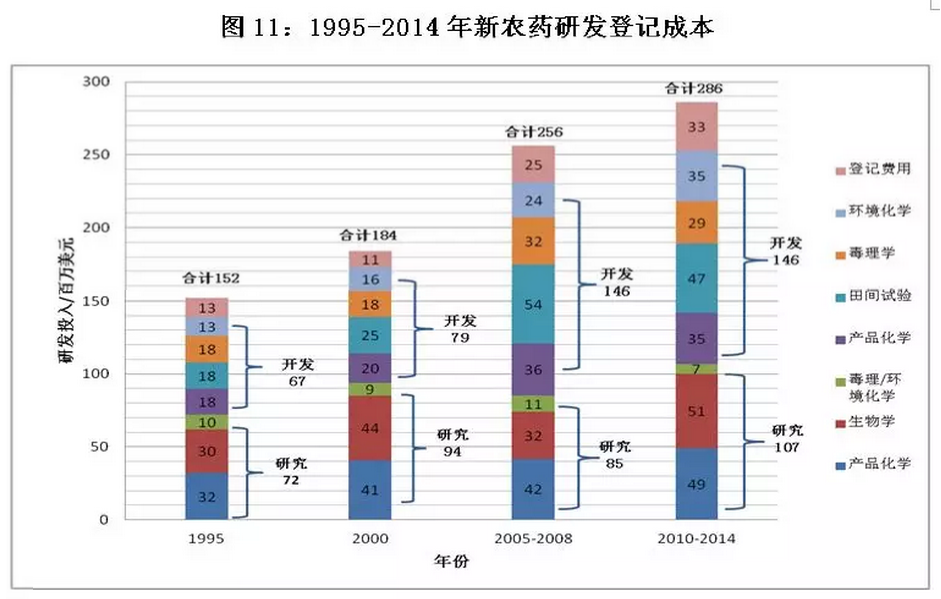

由于农药产品的开发周期长、投入大、风险高,使农药行业天然就具有资本密集、技术密集、行业垄断的特性。据Phillips McDougall[1]公司调研,研发一个新农药有效成分需要筛选的化合物从1995年的5.25万个,增加到2010—2014年的16万个;研究、开发、登记总费用也从1.52亿美元飙升到2.86亿美元(见图11)。

[1] Phillips McDougall (March 2016); The Cost of New Agrochemical Product Discovery, Development and Registration in 1995, 2000, 2005-8 and 2010 to 2014. [Phillips McDougall(2016年3月)。1995、2000、2005-2008和2010-2014年新农药的研究、开发和登记的成本]

为应对日益增加的研发投入和激烈的市场竞争,农药行业开始通过兼并重组、资源整合来提升规模效应,实现降低成本、增加市场份额、提升竞争力的目的。总的看,自上世纪70年代末以来,世界农药行业先后经历了四轮比较集中的振荡洗牌。第一轮发生在上世纪70年代末到80年代初,第二轮发生在上世纪90年初到90年代中期,第三轮发生在本世纪初,第四轮则发生在2015—2018年。

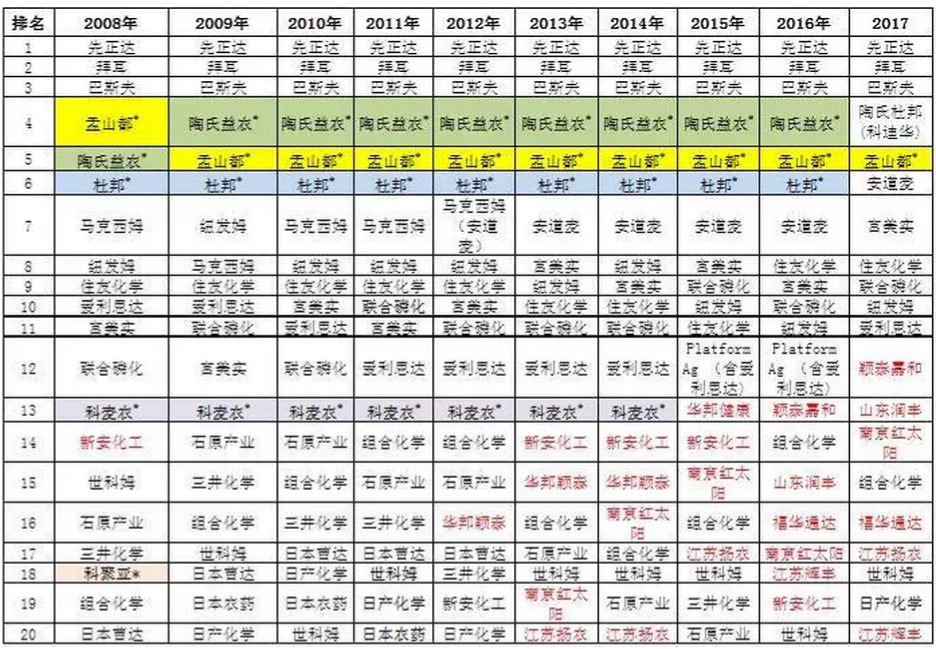

从表4可以看出农药行业竞争的惨烈程度。上世纪80年代排名前20位的公司,除拜耳(Bayer)、巴斯夫(BASF)、富美实(FMC)、组合化学(Kumiai Chemical)4家公司仍然保留原有名字,其余16家在兼并重组中或者改头换面,或者被其他公司收购而退出历史舞台。

1980—1990年,排名前20位的公司中,依利-礼来(Elanco)、斯托夫(Stauffer Chemical)、联碳(Union Carbide Corpration)、FBC、雪夫龙(Chevron)5家公司在并购中消失。其中,1983年,英国FBC公司以1.8亿美元的价格,被西德先令公司收购。美国联碳公司因1984年印度博帕尔甲基异氰酸酯气体泄漏事故造成重大损失,被迫进行改组,1986年将其农业化学部以5.5亿美元转让给法国的罗纳-普朗克公司。1986年,美国雪夫龙公司被日本住友公司收购。1987年美国斯托夫公司被帝国化学(ICI)作物保护部收购。1989年,礼来公司的作物科学业务部门与陶氏化学合资成立了陶氏-礼来(Dow Elanco)公司。

1990—2000年,排名前20位的公司中,汽巴-嘉基(Ciba-AG)、捷利康(Zeneca)、罗纳-普朗克(Rhône-Poulen)、赫斯特(Hoechst)、先令(Schering)、山道士(Sandoz)、氰胺(Cyanamid)7家公司先后消失。1993年,赫斯特与先令合并成立艾格福(AgrEvo);帝国化学作物保护部更名为捷利康。1996年,汽巴-嘉基与山道士合并成立诺华(Novartis)。1999年,艾格福与罗纳-普朗克合并成立安万特(Aventis)。2000年,捷利康与诺华合并成立先正达;氰胺被巴斯夫收购。

2000—2010年,排名前20位的公司中,罗门哈斯(Rohm&Haas)、格里芬(Griffin)、三共农业(Sankyo Agro)、武田化学(Takeda)4家公司被并购。其中,2001年罗门哈斯并入陶氏化学。2002年,拜耳和安万特合并成立拜耳作物科学。2003年,格里芬被杜邦收购50%股权。武田化学和三共农业分别于2006年和2007年被三井化学(Mitsui Chemical)收购。

2010—2018年,排名前20位的公司中,先正达(Syngenta)、陶氏益农(Dow Agrosciences)、孟山都(Monsanto)、杜邦(DuPont)、科麦农(Cheminova)、联合磷化和爱利思达7家公司先后涉及重大并购业务。标志性的事件包括:

(1)2016年6月,中国化工宣布完成430亿美元收购瑞士先正达的交易计划,拥有先正达94.7%的股份。交易过程历时16个月,最终实际花费490亿美元,是中国历史上最大的海外收购项目之一。中国化工收购先正达具有很强的互补性。通过收购先正达,中国化工具有了全球领先的农药研发和专利药生产能力,拥有了完整的农药产业链。被收购后,先正达仍以独立公司的形式存在,中国化工承诺将完全支持先正达运营、管理层及员工的完整性,包括保留先正达品牌,以及总部继续设在瑞士巴塞尔。

(2)2017年8月,陶氏化学公司与杜邦公司完成总市值为1,300亿美元的对等合并。合并后进一步拆分为农业、材料科学、特种产品三家独立的上市公司。其中农业公司命名为科迪华农业科技(Corteva Agriscience),预计将在2019年6月完成拆分,公司总部设在美国特拉华州威明顿市。

(3)2017年11月,富美实(FMC)完成12亿美元对杜邦全球咀嚼式口器害虫杀虫剂产品组合、全球谷物田阔叶杂草除草剂,以及杜邦旗下全球农作物保护研发能力重要部分的业务收购。加上此前于2015年4月完成的18亿美元对科麦农的收购计划,富美实稳坐世界农药排行榜第五把交椅。

(4)2018年6月,拜耳完成价值630亿美元对孟山都公司的收购。并购后,孟山都作为公司品牌不再使用,但是具体产品的品牌仍将供应。至此,具有117 年历史的著名农业巨头孟山都退出历史舞台。拜耳与孟山都两家公司过去在交叉重叠领域存在一定竞争,但是差异化优势明显。通过合并,双方可集中各自优势,弥补短处,实现更大更广的产品组合,为用户提供整合的解决方案,成为一个更加全球化的公司。

(5)2018年7月,美国特种化学品制造商Platform Specialty Products公司(简称PSP)发布公告,同意将旗下农业解决方案板块爱利思达生命科学公司(Arysta LifeScience)以42亿美元价格出售给印度联合磷化公司(简称UPL)。该收购案将实现UPL在全球范围内创新一体化的专利和非专利农业解决方案业务,为广泛的市场和各种作物提供深入和丰富的本地解决方案和销售网点,并成为全球领先的生物解决方案公司。该交易于2019年2月1日完成。

(6)2018年8月,巴斯夫完成价值88亿美元(76亿欧元)对拜耳剥离业务的收购。收购的业务包括拜耳全球草铵膦业务、相关的LibertyLink™抗除草剂技术、其绝大部分大田种子业务以及相关的研发业务。

回顾近40年来世界农药销售前20名排行榜上先后消失的20家公司,其业务通过收购、兼并、合并等多种形式,最终都汇集到先正达、拜耳、科迪华、巴斯夫、富美实等农药巨头公司中,世界农药行业强者恒强的寡头垄断格局不断强化。以研发创新能力和市场规模为指标,世界农药公司可被划分为4个方阵。

“第一方阵”:由先正达、拜耳、巴斯夫、孟山都、陶氏益农、杜邦六大公司构成。这些公司的共同特点是以研发和创制为基础,拥有原创性专利技术和强大的品牌及市场营销渠道,具有种子、农药等多产品线。2003—2010年,“第一方阵”的销售额始终占世界农药市场的70%以上,随着新农药研发上市难度加大,以及一批当家农药品种的专利到期,2010年后“第一方阵”占世界农药市场的份额逐年下滑,并在2017年降至56.1%,比最高峰时下降17个百分点(见表5)。“第一方阵”2010年后业绩的持续下滑,引发了资本市场对农药行业进行新一轮并购重组。2018年6月,以拜耳完成孟山都收购为标志,世界农药行业“三国四大”,即中国、美国、德国三国鼎立,中国化工(先正达)、拜耳、科迪华、巴斯夫四强争雄的新格局正式确立。

“第二方阵”:由位列世界农药销售排行榜7~13位的安道麦、富美实、住友化学、联合磷化、纽发姆和爱利思达6家公司构成。这一方阵以大型仿制型企业为主,与第一方阵的创制型企业相比具有更低的成本优势;同时,也包括住友化学这样的创制型企业。“第二方阵”组成公司的农药年销售额在20亿~30亿美元水平。与“第一方阵”市场份额的下滑趋势相反,“第二方阵”占世界农药市场的20%左右, 2017年达到24.9%(见表6)。

其中,安道麦公司的前身是以色列马克西姆· 阿甘公司。阿马西姆·阿甘公司2011年被中国化工以14.4亿美元收购60%股权,2014年更名为安道麦,2016年其剩余40%股权被中国化工以14亿美元收购。2017年,中国化工以27.8亿美元(184.7亿元人民币)将其持有的安道麦股权100%售予旗下湖北沙隆达股份有限公司。2017年4月,湖北沙隆达完成与安道麦的合并,合并后的公司以安道麦的名称和品牌运营,是世界第七大农药公司。丹麦科麦农公司则于2015年被美国富美实收购。2017年,富美实接手杜邦分割的全球主要研发能力后,发展后劲明显增强。2019年联合磷化完成与爱利思达的并购以后,将能够为各种耕地和特殊作物提供全套的解决方案,包括植保化学品、生物解决方案和种子,涵盖从种植到收获后的整个作物价值链,具备与富美实竞争第二方阵领头羊的的实力。

“第三方阵”:由曾经进入世界农药销售排行榜14~20位的公司构成。主要包括中国的颖泰嘉和、山东润丰、南京红太阳、四川福华通达、江苏扬农、江苏辉丰、浙江新安化工,日本的组合化学、日产化学、三井化学、石原产业、日本曹达、日本农药,以及意大利的世科姆等公司。此方阵内的农药公司年销售额在5亿~10亿美元,占世界农药市场的10%左右。

“第四方阵”:这一方阵由几千家小型农药企业组成,分割剩余10%的世界农药市场份额。

5 跨国公司落地中国,中国企业走向世界

回顾40年中国农药及世界农药的发展历程,可以清晰地感知中国对内改革、对外开放政策对中国以及世界农药的深远影响。1978年中国开始实行对内改革、对外开放的政策。同年,国务院批转化工、农林、卫生部关于《加强农药管理工作的报告》,建议农林部主管农药管理工作,恢复农林部农药检定所并负责农药登记的具体工作。1982年,农牧渔业部、化工部、卫生部、商业部、林业部、城乡建设环保部6部委联合发布《农药登记规定》,中国正式设立农药登记制度。1984年,杜邦设立北京办事处,将新一代高效、安全、低毒的磺酰脲类除草剂——杜邦™农得时®引进中国,成为最早在国家开放政策感召下进入中国的世界500强企业之一。1989年3月,杜邦从工商行政管理局拿到营业执照,作为农化行业第一家外资企业在浦东投资设立合资厂。由此,也成为其它跨国公司的样本。此后,IBM、GE等也纷纷申请成立在华控股公司。1992年上海杜邦农化有限公司正式投产。2005年,杜邦中国研发中心正式投入使用。此后,杜邦在中国的业务进入快速增长期。“从销售产品到技术转让,再到投资设厂,继而进行研发活动”,杜邦在中国的发展历程不仅从一个微观的侧面体现了中国改革开放的魅力所在,也代表了大型跨国农化公司在中国落地生根的战略与信心。此后,1994年美国富美实公司与江苏化工农药集团公司合资成立苏州富美实植物保护剂有限公司;1995年德国艾格福公司 (拜耳的前身分支)与天津农药总厂和渤海化工集团合资建设的艾格福天津公司;1998年罗门哈斯农化公司(陶氏益农前身分支)同江苏宝灵化工股份有限公司合资成立南通罗门哈斯化工有限公司;1999年英国捷利康公司(先正达的前身分支)与江苏南通江山合资成立捷利康南通农用化学有限公司;2000年法国安万特作物科学公司(拜耳的前身分支)同杭州农药总厂合资成立安万特杭州作物科学有限公司;2008年先正达生物科技(中国)有限公司落户北京中关村生命科学园,是先正达全球七大研究中心之一;2013年德国巴斯夫在江苏如东独资成立巴斯夫植物保护(江苏)有限公司。据不完全统计,我国农药行业利用外资建成的农药企业20多个,直接利用外资超过3亿美元。截止2017年底,共有100余家国外公司在我国登记注册了**个产品。

大型跨国农药公司在中国建立合资或独资企业,不仅引进了农药新品种和一些中间体和制剂的生产技术,缓解了改革开放初期国内资金不足的压力,也将先进的企业管理、产品开发手段和营销方法带入中国。毋庸置疑,农药市场的开放加快了国内农药企业国际化的进程。国内企业在积极借鉴国外经验,促进国产农药健康发展的同时,加快开拓国外市场,在国外建立合资公司或直接收购国外知名公司,使中国逐步成为全球最主要的农药原料及制剂生产基地。2003年世界农药前20名排行榜中,日本公司有8家,中国公司无一上榜。2008年,新安化工代表中国公司首次在20强榜单上亮相,但只是短暂停留了1年。2012年,世界20强的榜单上再次出现中国公司的名字。这一年,20强榜单上有7家日本公司,2家中国公司。此后,中国公司逐步取代日本公司出现在20强榜单上。到2017年,中国公司有8家上榜,而日本公司只剩4家。

中国农药军团的异军突起,让中国成为与德国、美国并肩争雄的农药强国。目前,在世界农药前20强销售榜单上,中国军团与德国军团实力相当,分别占据约30%的份额;美国军团占据20%的份额。日本军团占据10%, 剩余10%的份额则由印度、澳大利亚、意大利三国的公司分占。国外公司在中国业务的快速增长,以及中国企业成功走向世界的国际化进程,有力驳击了开放初期国内企业将被外企蚕食吞并的唱衰论调,充分证明了中国改革开放政策的高瞻远瞩和强大活力,更加坚定了中国农药继续推进与世界农药交融互动、共生共荣的信心与决心。

需要特别指出的是,由于不同国家以及统计公司的统计渠道和口径不同,在比较分析世界各国及主要农药公司市场销售额的过程中,发现一些出入比较大的地方。表现最为突出的是中国农药市场统计数据与国际农药市场统计数据存在巨大差异。据国家统计局数据显示,2017年中国农药工业主营业务收入3,080亿元(约折450亿美元),农药市场规模1,200亿元(约折160亿美元)。主营业务收入中包含原药、制剂、中间体产值。但国际上采用比较多的Phillips McDougall、Agrocare、Cropnosis等统计公司的数据,中国作物保护用农药市场规模在50亿~60亿美元。数据是统计分析和制定发展策略的基础,尽管本文采用国际统计咨询公司数据进行比较分析,但为准确判断我国农药工业在世界农药工业中的地位,有必要组织人力就中国农药市场与世界农药市场的关系进行更加详尽、深入的研究。

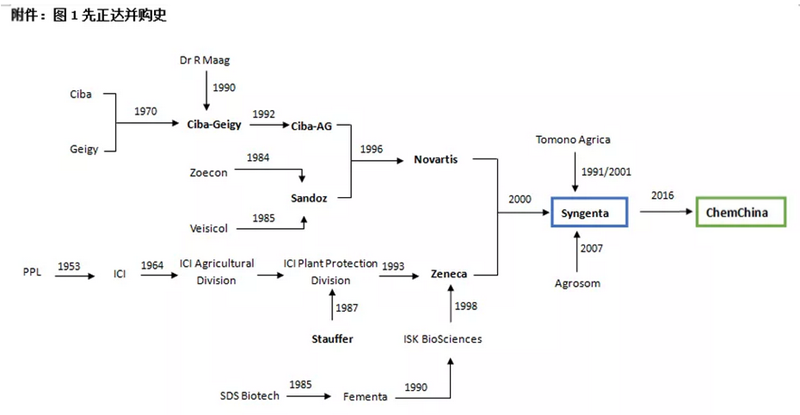

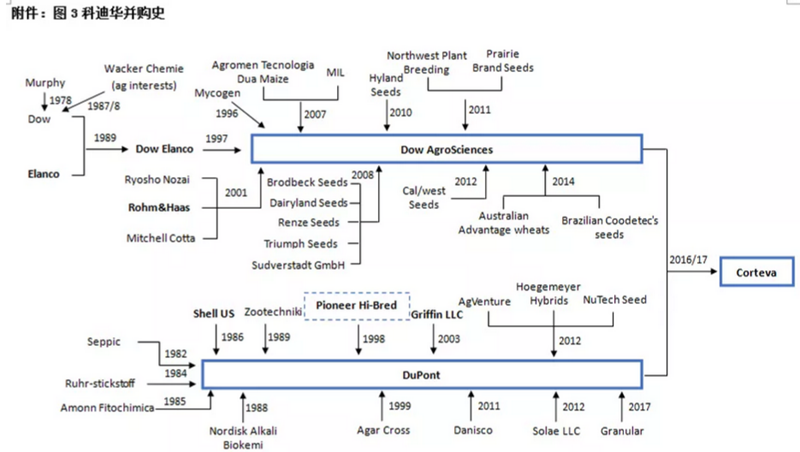

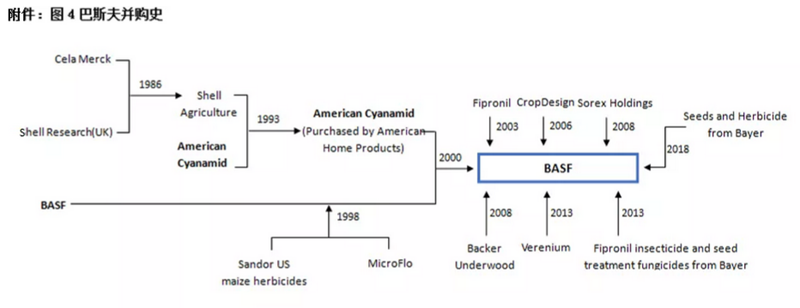

作为文末彩蛋,附赠笔者整理的农药行业四巨头——先正达、拜耳、科迪华、巴斯夫的从上世纪70年代以来的并购史,以飨读者。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。