2020年上半年,农药行业海内外上市公司相继披露中报,我们发现,全球农化需求弱复苏,国内农药产品价量触底企稳,盈利稳增长;由龙头公司引领,农药行业进入了新一轮产能快速扩张期,市场及盈利继续向龙头集中。

1 海外供给收缩叠加以量补价,农药板块稳增长

A股上市的农药公司共23家,其中农药制剂包括安道麦、诺普信、海利尔、国光股份,农药原药包括扬农化工、利尔化学、江山股份、中旗股份、百傲化学、联化科技、湖南海利、利民股份、长青股份、新农股份、苏利股份、先达股份、红太阳、广信股份、蓝丰生化、辉丰股份、雅本化学、丰山集团,以及农药流通企业中农立华。本文财务信息统计主要以国内农药公司为对象,安道麦作为全球农药制剂公司另行分析。

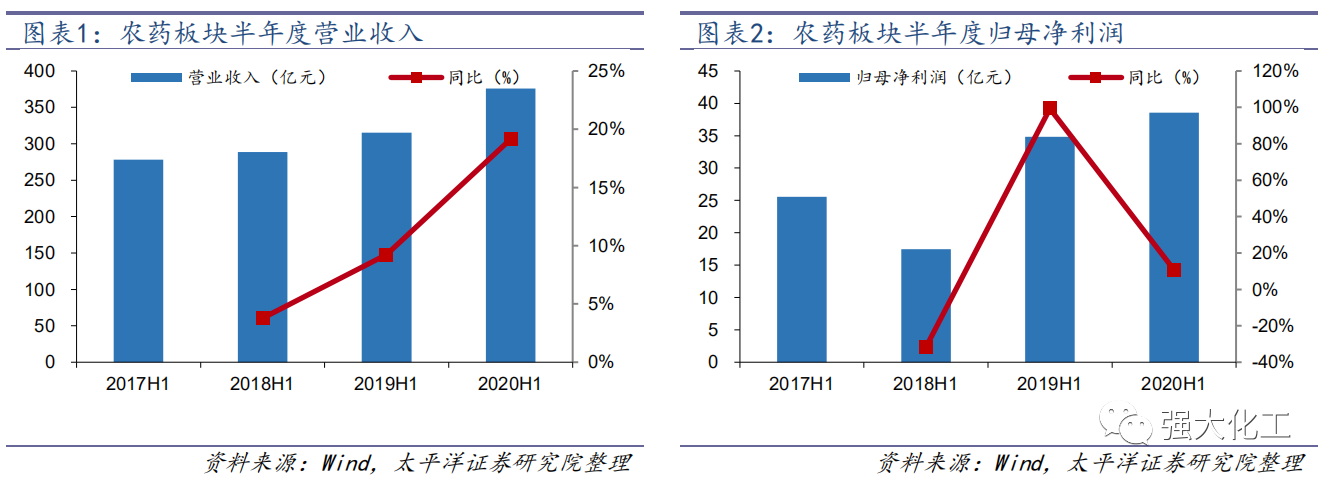

2020年上半年,国内农药板块总营收为375.79亿元,同比+19%;归母净利润为38.54亿元,同比+11%。其中扬农化工上半年净利润为8.27亿元,占比21%。在全球经济衰退、新冠疫情蔓延、中美贸易摩擦升级等多重困难的叠加挑战下,以扬农化工为代表的优质龙头企业、借助国内两化合并规模优势积极推进复工复产,国际农药市场持续深化与跨国公司的战略合作,继续深挖重点品种潜力,加大销量,以量补价。

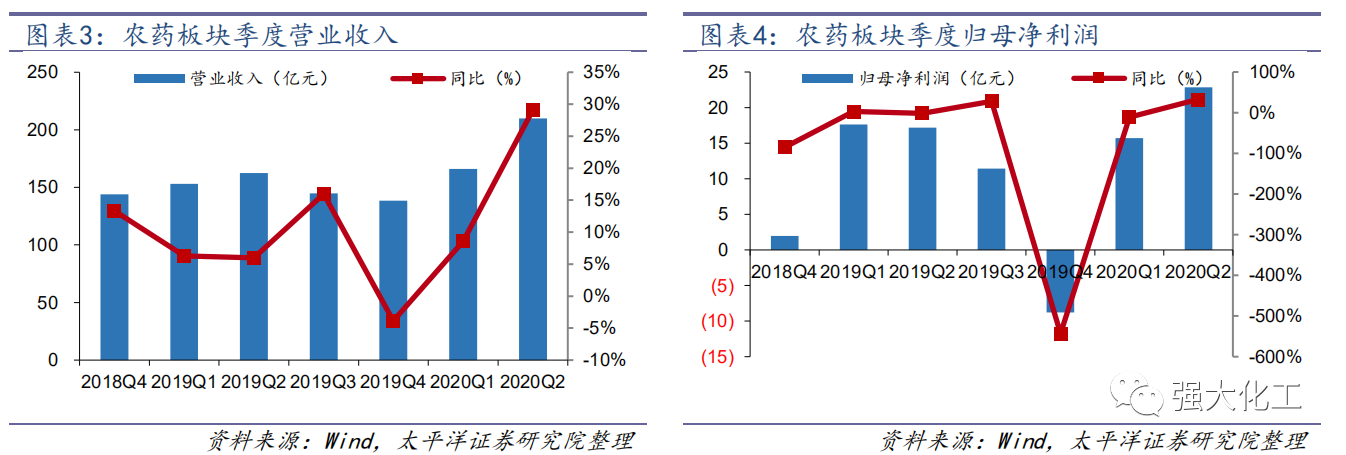

2020年第二季度,国内农药板块总营收为209.74亿元,同比+29%、环比+26%;归母净利润为22.84亿元,同比+33%、环比+45.5%。其中扬农化工第二季度归母净利润为3.81亿元,占比17%。净利润增长动力主要来源于:第一,海外疫情爆发导致产能收缩,我国农化企业及早恢复产能抢占市场份额;第二,拉美及非洲业务增长强劲,国内公司积极开拓海外市场;第三,各个企业依托多产快销、降本增效,实现利润稳定增长。

另外关注到在企业实现利润保持平稳增长时,各个公司围绕创制原药、仿制原药和制剂新品开发等方面持续加快自主创新步伐。扬农化工在制剂的环评报告中扩大了四氯虫酰胺、乙唑螨腈等制剂产能。先达股份中报表明3个创制新除草剂化合物“喹草酮”“吡唑喹草酯”“苯丙草酮”正在进行产品登记过程中,未来会逐步进入市场,成为先达新的业绩增长点,也促使先达从生产型企业向创新型企业转变。中旗股份在安徽基地二期项目中将建设公司自主研发的新农药品种精噁唑甘草胺,可以很好地应对抗性杂草。对抗性青稗、毛马唐、千金子及大龄杂草都有很好的生物活性,并且对水稻有很好的安全性,一旦投放市场会立即引起客户高度关注,加之在水稻上的独特防效且相对安全,预计会迅速达到千吨级的用量。

2020年二季度末,国内农药板块固定资产合计264.56亿元,同比+3.36%;在建工程合计85.86亿元,同比+47%、环比+4.2%。相比2019年末,2020年上半年在建工程增加额达14.14亿元,主要由扬农化工、利尔化学、联化科技、先达股份、利民股份贡献,反映了行业龙头锐意进取、持续进行资本支出,以实现规模与市占率不断提升。

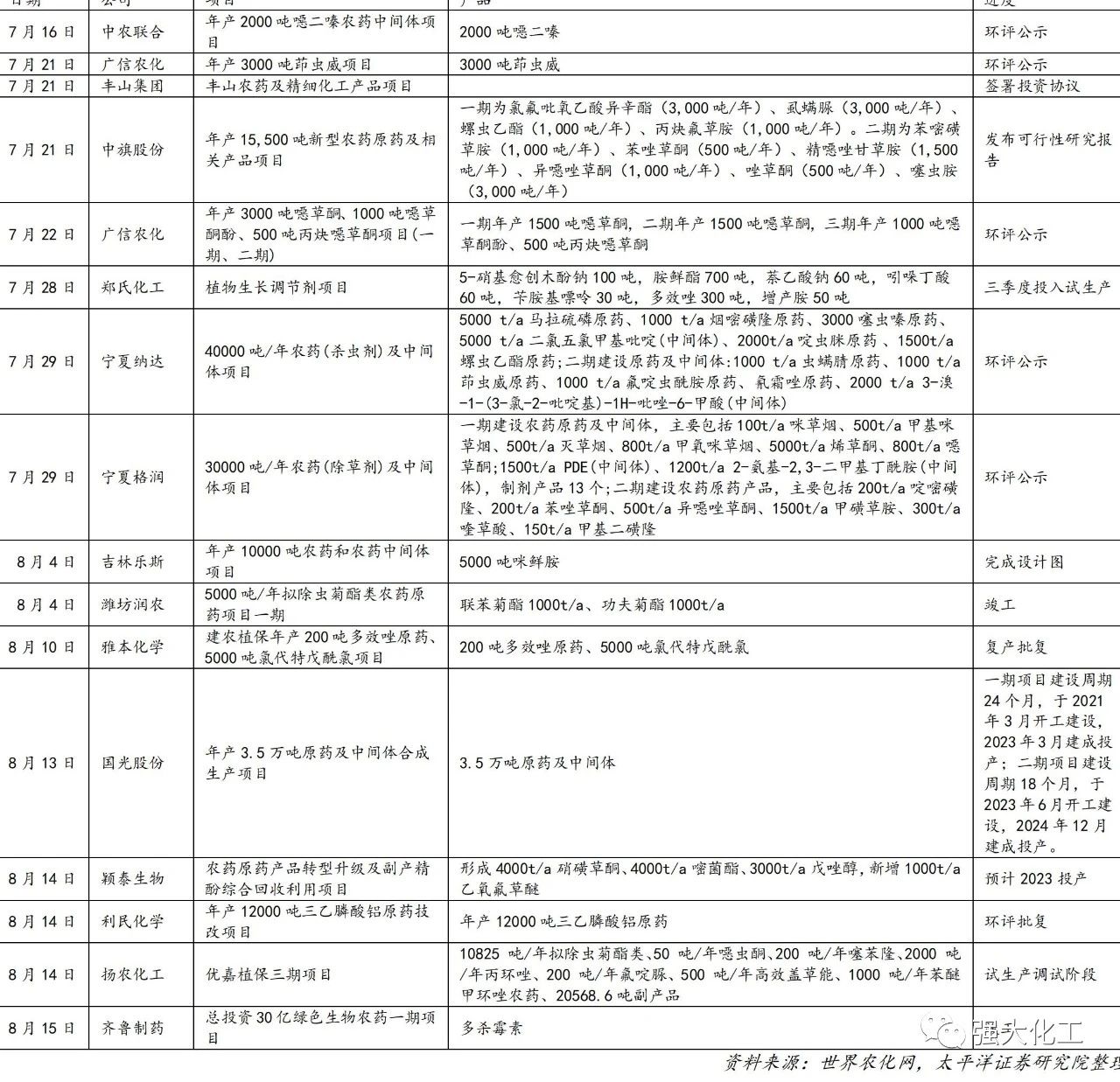

我们整理了世界农化网上第二季度以来披露的新建项目跟踪情况,总计40个(不完全统计),发现农药行业相比于其他板块来说,上市公司与非上市公司均有持续的产能扩建项目,企业新增资本开支意愿较强。值得关注的是内蒙古有多个项目在建,未来也有望承接江苏地区转移。

2 产品价格筑底企稳,国内新增登记大幅增长

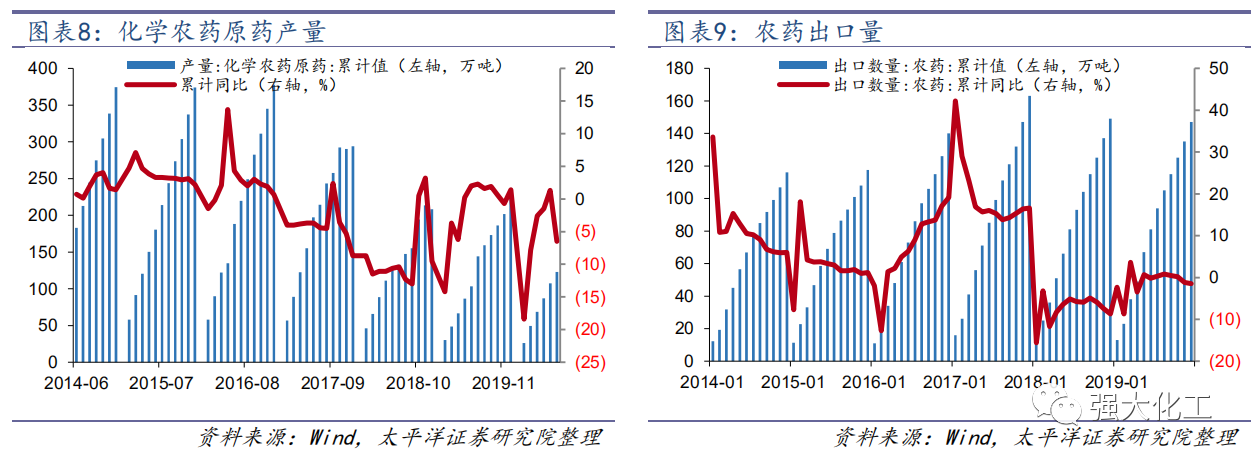

近年来,我国农药工业快速发展,已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套较为完整的农药工业体系。全球农药生产专业分工的不断深化,中国已成为全球农药的主要生产基地和世界主要农药出口国之一。由于环保监管趋严、行业开始淘汰落后产能,我国农药产量开始呈现下降趋势;但规模化农药生产企业得益于行业集中,营业收入、净利润、毛利率、净利率均呈现上升趋势。随着行业竞争的加剧以及环保压力加大,我国农药行业正进入新一轮整合期。我国农药产量快速下滑阶段预计已基本结束,优势龙头企业市占率随着兼并重组及产能扩建快速提升。

根据国家统计局数据,2019年我国化学农药原药产量达到225万吨、同比+1.4%,相比于2014—2016年期间360万吨淘汰落后产能接近120万吨左右。2020年上半年农药原药供给趋于稳定,截至6月累计产量达107.5万吨,同比+1.3%。从出口数据看,在2016—2017年期间海外农药巨头原药补库存及产品价格快速上升下,出口量短期提升至163万吨。据草根调研与上市公司经营情况反馈,因中国生产逐步恢复正常、而海外产能开工率不足,国内企业的出口量进一步提升,市占率有望进一步提升。

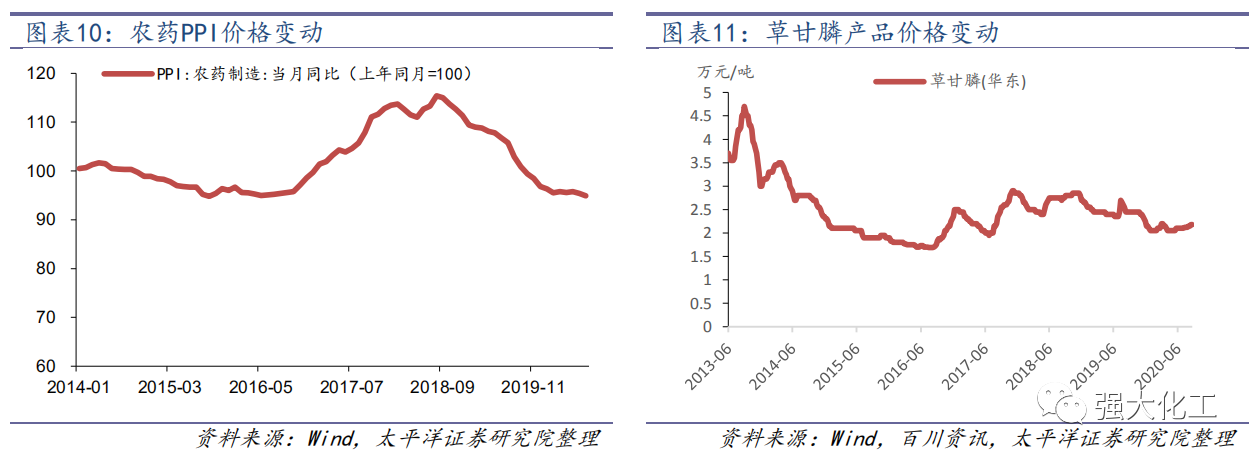

我们对比中农立华、百川资讯网站上农药产品价格和国家统计局农药制造PPI价格同比看,2019年10月农药产品价格已经全面进入价格下滑的区间,部分产品价格已经回落至2016年均价,并在今年上半年筑底企稳。

草甘膦当前价格为2.18万元/吨,第二季度期间因洪水影响部分产能开工情况,产品价格进入短期上行通道。未来随着行业集中度继续提升,环保高压,落后产能淘汰,成本支撑,价格有望进一步修复。国内抗草甘膦转基因种子的商业化推广加快,届时需求有望爆发式增长。

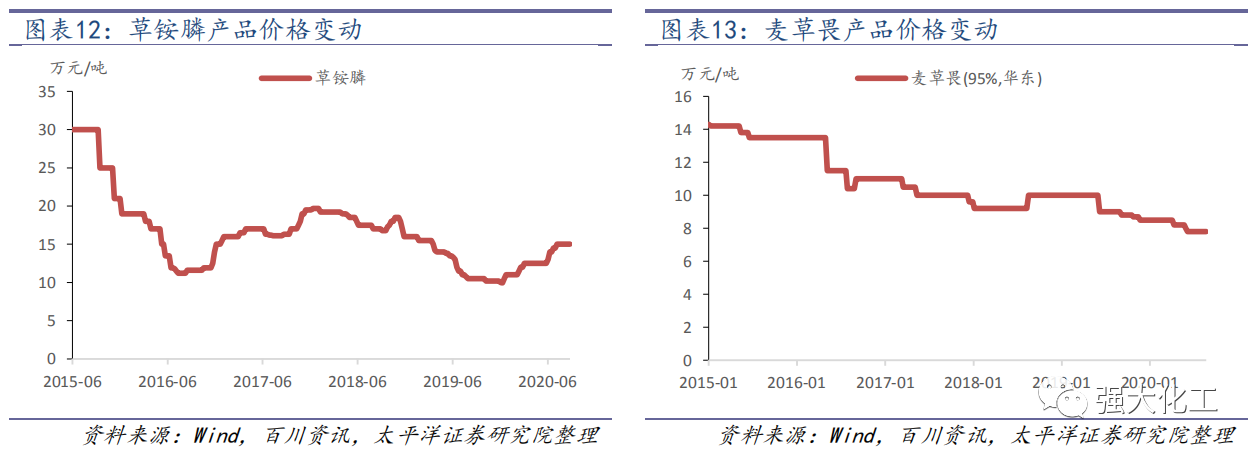

草铵膦当前价格为15万元/吨,2020上半年在企业成本支撑下价格迎来底部修复。据测算,到2020年后,全球至少禁用百草枯2.65万吨,需1.24万吨草铵膦来替代,考虑下游需求刚性,同时企业成本支撑,未来有望走强。

麦草畏当前价格为7.8万元/吨,行业在建及规划产能较多,未来3年预计全球新增总产能2.8万吨,增加64.07%。中美贸易缓和有望带来进口大豆增长从而麦草畏需求边际改善。

联苯菊酯当前价格为20万元/吨,接近历史价格底部,卫生菊酯长期受益于替代高毒杀虫剂,气候变暖带来的需求量增量,行业中期景气程度高,价格变动趋势有望扭转。

阿维菌素当前价格为67万元/吨,国内供给集中,产品价格相对稳定,新增产能较少,企业能够维持较好的盈利水平。

农药登记重启增长,吡唑醚菌酯迎来大规模商业推广。根据世界农化网统计数据:2020年上半年国内新增农药登记474项,其中大田用药445项,卫生用药29项。登记总量同比2019年增加378%。继2019年农药登记数量急剧下滑之后,2020年上半年农药登记数量明显回升,但相比于2017年和2018年仍然有非常大的差距。获登最多的农药类别为除草剂(172项)、杀菌剂(113项)、杀虫剂(96项)、植物生长调节剂(33项)。单剂中,噻虫胺(10项)、噻虫嗪(8项)和噁唑酰草胺(8项)为获登最多的农药产品。混剂中获登最多的为氰氟草酯和噁唑酰草胺的复配(9项)、乙螨唑和联苯肼的复配(5项)以及乙羧氟草醚和草铵膦的复配产品(5项)。在205种有效成分中,获得登记数量最多的5种有效成分依次为吡唑醚菌酯(28项)、噻虫胺(24项)、噻虫嗪(24项)和噁唑酰草胺(21项)。农药登记作物有70多种,主要集中在水稻、柑橘树、小麦等。

3 全球农化需求弱复苏,拉丁美洲增速显著

海外跨国巨头的整合已经初步结束,营业收入变化回归到内生增长,整体呈现弱复苏。二季度开始新冠疫情影响减弱,全球大部分地区天气处于相对有利情况,农化需求呈现强劲的增长态势。2020年上半年不同地区的销售情况看,拉丁美洲与亚太地区显著增长,北美地区实现修复式增长,欧洲地区因经销商提前补库需求部分前置至一季度,二季度略有下滑。从产品结构上看巴西地区的玉米、甘蔗、大豆种植面积增长有利拉动了农化需求。

3.1 拜耳

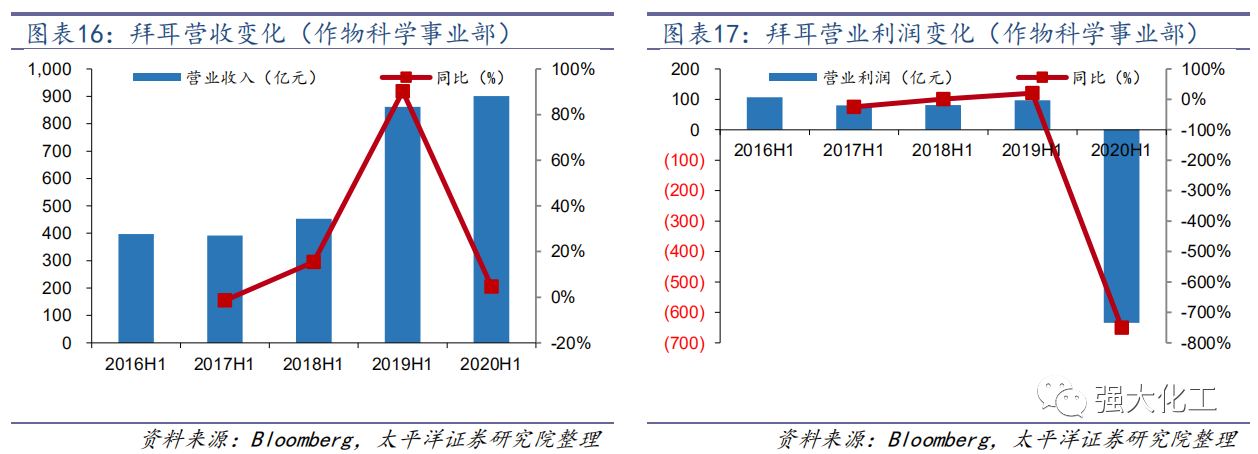

2020年上半年:拜耳农业业务(作物科学事业部)上半年实现营收901亿元,同比增长4.6%;营业利润-634亿元,EBITDA为-488亿元。第二季度拜耳农业业务销售额同比增长3.2%(经汇率与资产组合调整)达到48.02亿欧元,主要源于拉美、北美及亚太地区的销售增长,但欧洲、中东和非洲的销售额则大幅下降。二季度EBITDA增长了28.4%,达到13.65亿欧元(2019年第二季度:10.63亿欧元),随着并购业务的整合和业务量的扩大,加速实现成本协同效应。

(1)除草剂业务(经汇率与资产组合调整后为3.3%)和杀虫剂(经汇率与资产组合调整后为4.5%)呈增长态势,尤其是拉丁美洲和北美的销量大幅增长,得益于产品组合的优势和市场份额的增长,抵消了欧洲、中东和非洲地区销售额由于需求转向前一季度造成的下滑。

(2)杀菌剂(经汇率与资产组合调整后为3.7%)销量有所提高:在拉丁美洲,主要受益于在巴西成功将市场转向了Fox Xpro™。在北美,由于加拿大前一个季度的干旱结束转为正常天气实现了产量的增长。而亚太地区尤其在中国,在一季度结束后COVID-19影响减弱业务有所扩张。在欧洲、中东和非洲,由于上一季度需求的转移,销售额有所下降。

(3)玉米种子和性状业务销售额增加,特别是在巴西的销量大幅增长。北美地区的销量与去年同期持平,受天气条件的不利影响,较上年同期面积的恢复弱于预期。大豆种子和性状的销售实现了显著的增长,得益于在拉丁美洲更大的市场渗透率。

2020上半年拜耳集团特殊项目费用为131.5亿欧元(2019年上半年特殊项目费用18.77亿欧元),特殊项目费用主要涉及了与孟山都诉讼协议中的条款以及与Essure™有关的药品诉讼费用。

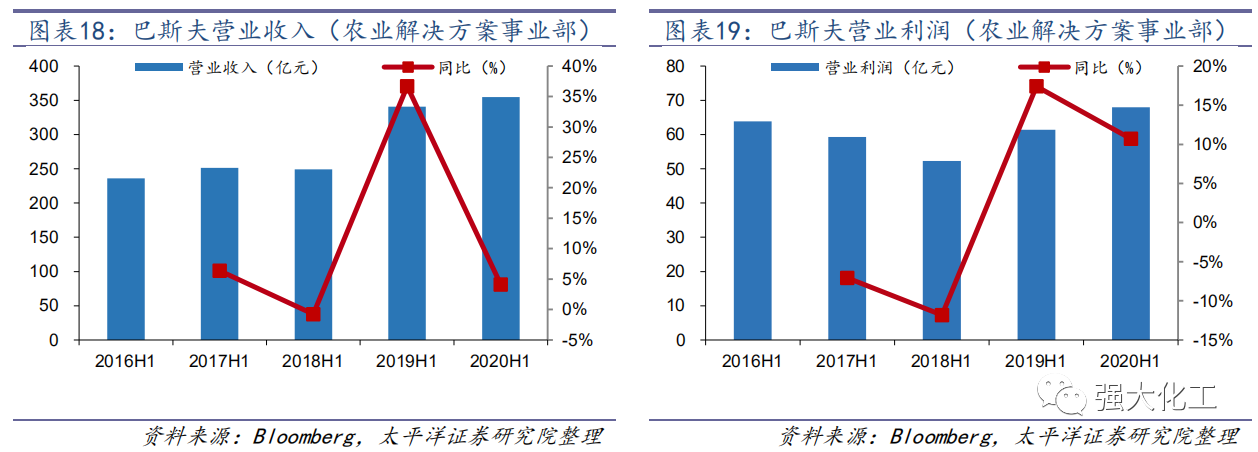

3.2 巴斯夫

巴斯夫农业业务(农业解决方案事业部)上半年实现营收355亿元,同比增长4.1%;营业利润68亿元,同比增长10.7%;EBITDA为96亿元,同比增长8.9%。种子业务、杀虫剂、杀真菌剂和除草剂分别占收入的27%、9%、28%和36%。

与2019年上半年相比,由于北美和拉丁美洲的产量增加,农业解决方案部门的销售额略有改善。相比之下,在南美、非洲和中东地区销售受到了汇率的负面影响。价格方面基本与去年同期持平。EBIT略有提高,这主要是较高的销售额和较低的固定成本推动的。

2020年Q2与2019年Q2相比,北美的除草剂和杀菌剂的销量增加,但价格相对降低。在亚洲的销售额大幅提高,主要得益于中国、印度和澳大利亚的高销量以及价格的小幅上涨。而在南美、非洲、中东地区的销售额也大幅增长,尤其是在巴西和阿根廷。

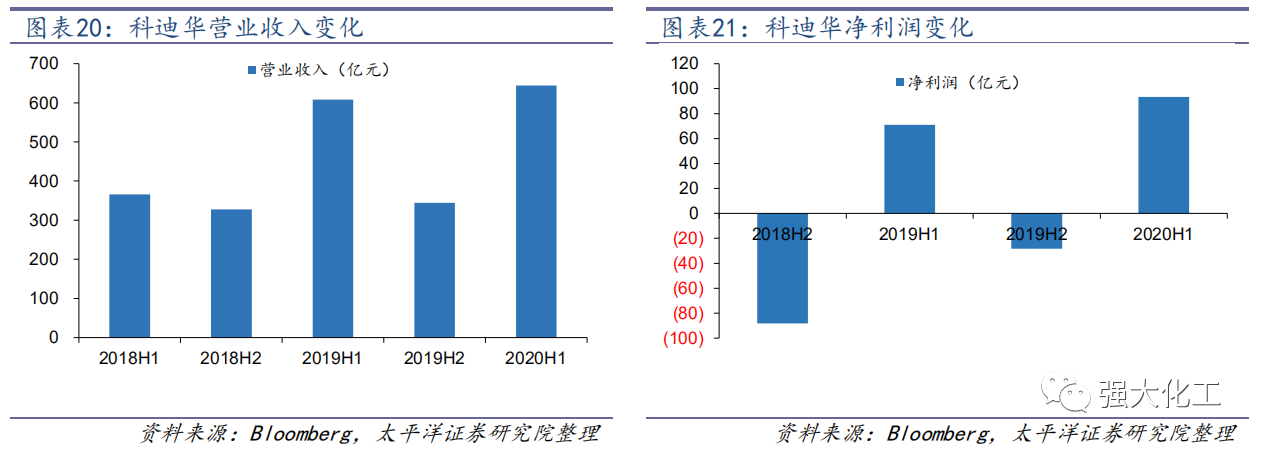

3.3 科迪华

科迪华上半年实现营收644亿元,同比增长5.9%;毛利285亿元,同比增长13.5%;净利润93亿元,同比增长31.2%。

预计下半年科迪华的有机增长将保持6%~7%,主要由于拉丁美洲的市场预计在第三季度与同期比较会有8,000万美元的销售有利转变。由于2021年的不确定性,第四季度将会有一个艰难的开端。植物保护产品的销售收入同比增长约1.5亿美元,2020全年有望达到2.5亿美元。

(1)亚太地区:下半年主要推行高需求产品,如Spinosyns杀虫剂和Rinskor除草剂。而由于季风季节的来临,印度种子销售将会有季节性的变化。

(2)欧洲、中东和非洲地区:下半年继续向欧洲市场渗透新的农作物保护技术,特别是Arylex除草剂和Isoclast杀虫剂。在南非继续提升市场占有率。

(3)拉美地区:下半年巴西结束了夏季将步入淡季,在淡季中积极推行巴西玉米的优势产品组合。同时对Vessarya杀菌剂进行复工,在渠道中补充库存和实现增长。

(4)北美地区:下半年计划继续扩大Enlist E3大豆技术和Enlist除草剂的规模。第四季度将承接2021年的开端,开始接受订单并且对产品定位为下年做准备。

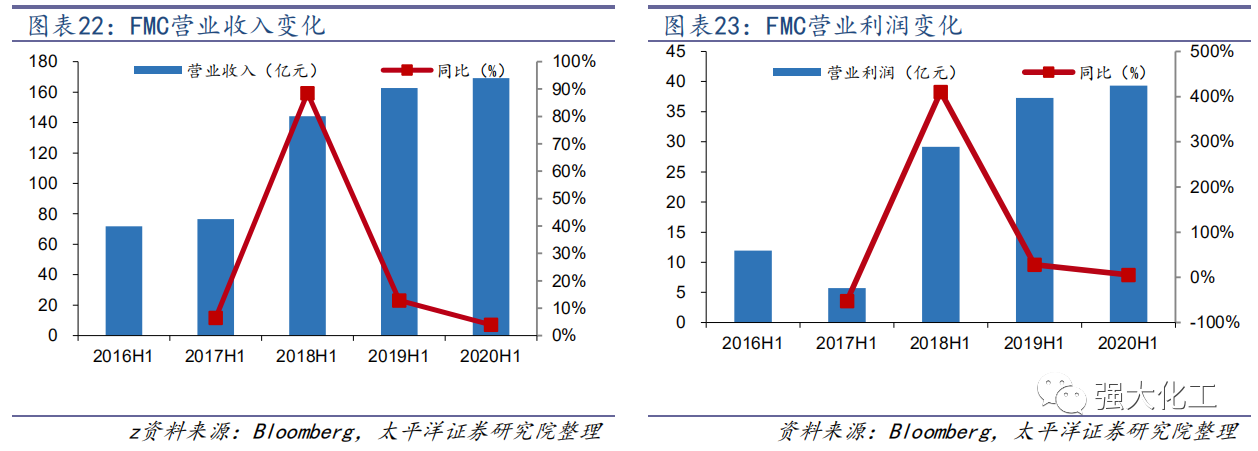

3.4 富美实

富美实上半年实现营收169.1亿元,毛利76.2亿元,净利润27.5亿元,同比增长3.9%、2.6%、3.8%。

(1)北美:与去年同期相比,收入下降了大约2%,主要因为持续集中精力减少经销商的苗前除草剂库存。这部分被对Rynaxypyr®杀虫剂、杀菌剂和新推出的苗前除草剂Authority® Edge的强劲需求所抵消。由于对抗药性的担忧,Authority®除草剂在加拿大的持续使用推动了两位数的增长。

(2)拉丁美洲:由于阿根廷的强劲增长和巴西的两位数增长,收入同比增长约12%,剔除外汇不利因素后增长约30%。甘蔗和大豆促进了巴西杀虫剂的销量,而甘蔗再植促进了除草剂的增长。在阿根廷大豆和小麦的销售拉动杀虫剂和除草剂的需求。

(3)欧洲、中东和非洲地区:收入同比下降约5%,排除外汇不利因素后下降约2%,主要原因是北欧、东欧和乌克兰的炎热、干燥天气,这部分地区被特殊作物的杀虫剂增长和新引入的杀菌剂所抵消。

(4)亚太地区:与去年同期相比,收入保持相对平稳,但剔除外汇不利因素后增长了约4%,主要是受印度、澳大利亚和巴基斯坦销量增长以及该地区价格小幅上涨的推动。除草剂以及新推出的Authority® NXT,受印度大豆支撑表现强劲。

2020年展望:2020年的收入将在大约46.8亿美元到48.2亿美元之间,与2019年相比增长了3%~9%(不考虑外汇的影响)。预计调整后的EBITDA为12.65亿美元至13.25亿美元,相比中枢增长6%。2020年调整后的摊薄每股收益预计在6.28美元至6.62美元之间,较2019年增长6%。

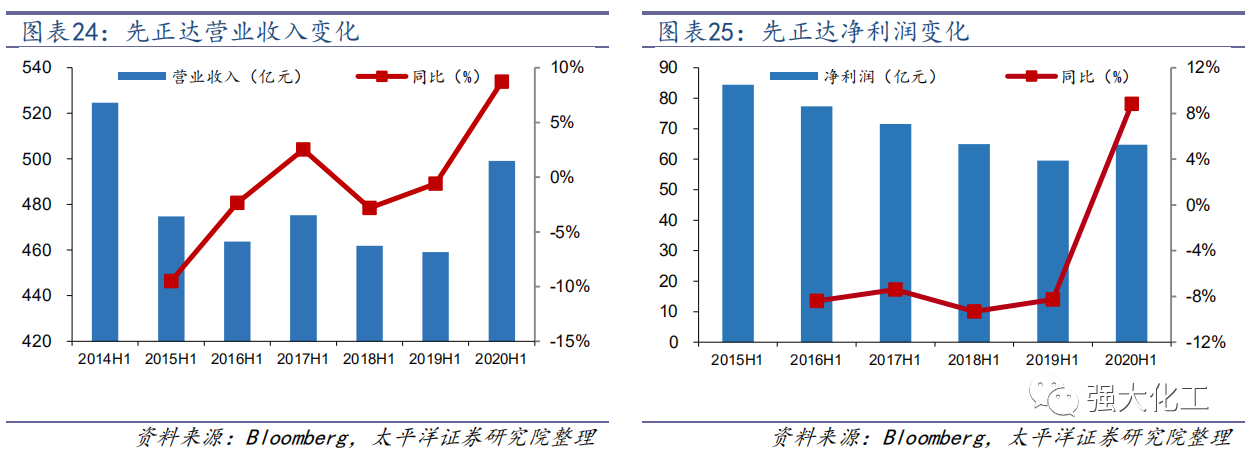

3.5 先正达

先正达上半年实现营收499.2亿元,毛利224.2亿元,净利润60.1亿元,同比增长8.7%、5.0%、11.0%。上年研发成本同比减少了1.71亿美元,其他一般和管理成本大幅下降。这包括货币对冲带来的2,900万美元收益(2019年损失2,500万美元),以及差旅、会议和活动成本的减少,以及由于COVID-19对人员流动的限制,招聘活动的放缓。

2020年6月18日,先正达集团有限公司宣布,全球农业科技创新新领军企业——先正达集团正式成立。新公司总部设在中国,运营总部设在瑞士,包括4个业务部门:先正达作物保护(Syngenta Crop Protection),总部设在瑞士巴塞尔;美国芝加哥先正达种子公司;总部位于以色列机场城的阿达玛;先正达集团(中国),总部位于中国上海。

7月先正达集团启动绿色增长计划第二阶段,新承诺支持农民对抗气候变化,先正达承诺到 2025 年在可持续农业领域投资20亿美元,每年推出两项突破性技术,自身业务的碳排放强度降低50%。8月18日,先正达集团与中国农科院在北京正式签订战略合作框架协议,双方将在长期合作的基础上进一步加强种业研发合作,加强对种业研发人才的培养,促进中国与全球领先的科技及种业创新交流。

4 龙头企业前景较好

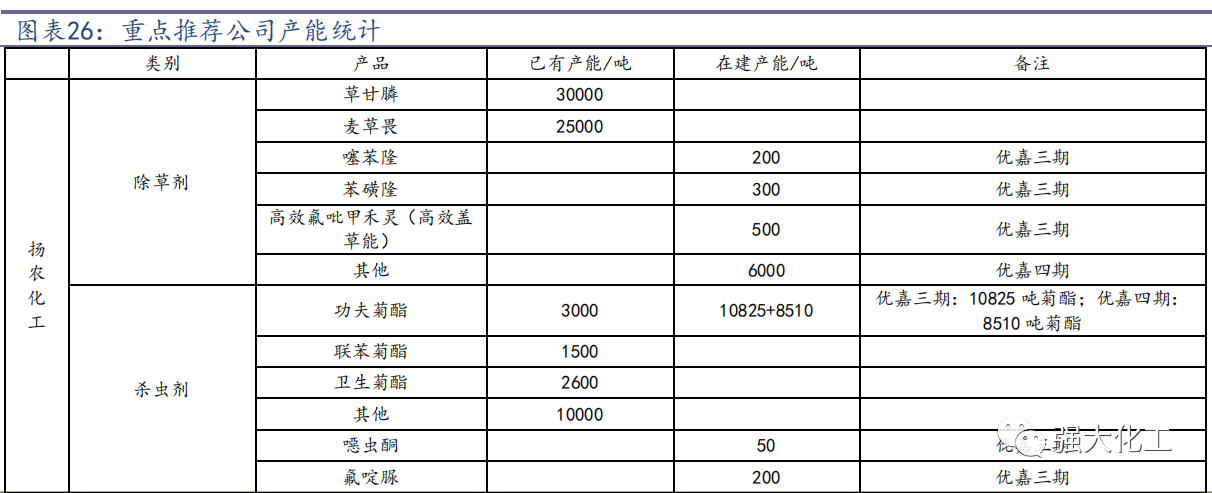

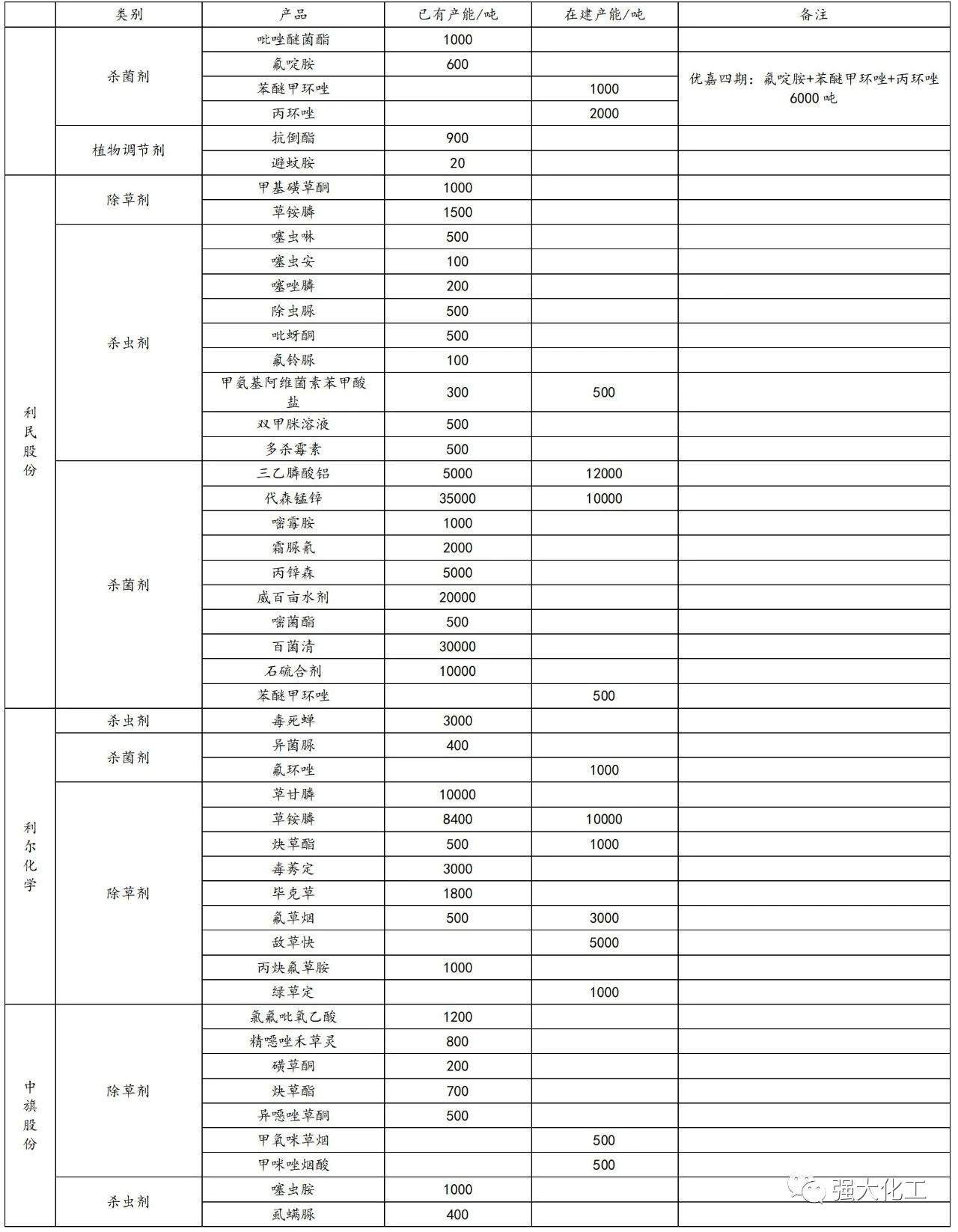

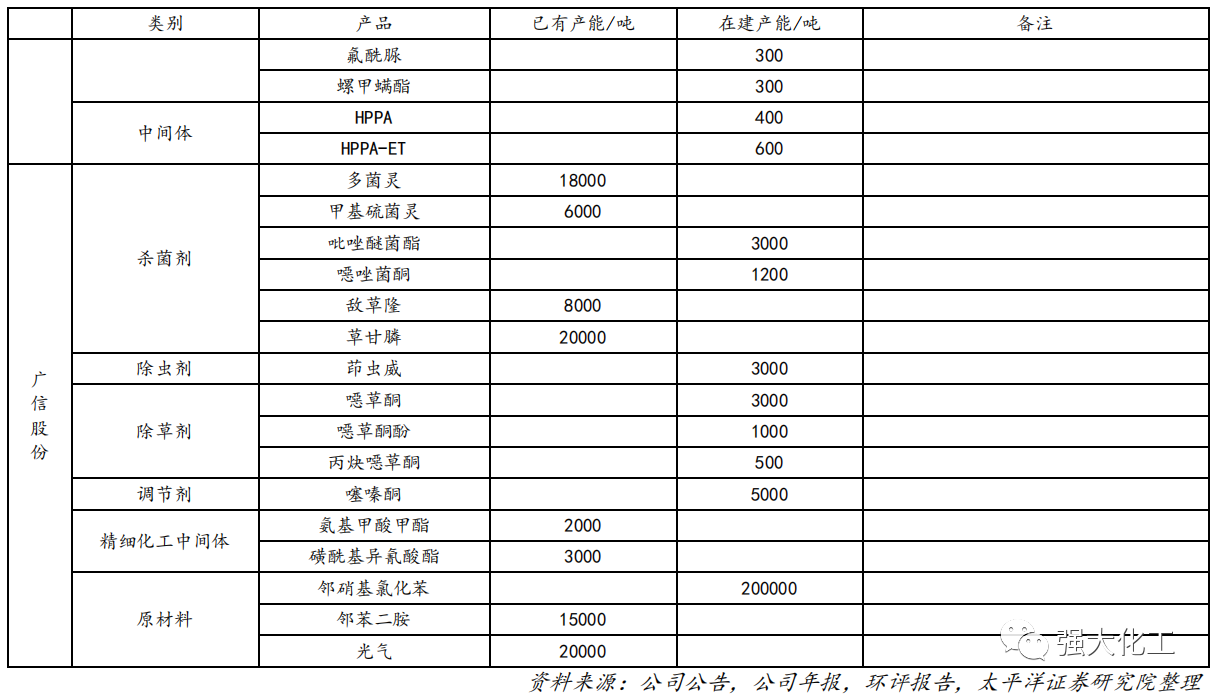

农药行业属于内需和刚需的重要投资方向。尽管2019年以来,农药价格指数持续下滑,主要是除草剂同比下滑,短期还面临三季度普遍淡季、业绩不佳的担忧,但考虑行业估值低位,环保、技术、园区、登记壁垒高,产业升级,集中度提高,供给侧逻辑较强,叠加需求刚性,后续农药价格有望修复,重点看好行业龙头公司,如扬农化工、利民股份、利尔化学、中旗股份、广信股份。

扬农化工:从原药龙头走向制剂上下游一体化,打造中国本土农药企业标杆。麦草畏、菊酯双龙头,市占率全球第一(57%和34%),优嘉三期投产在即,四期项目注入新动能,Q2在建工程15.16亿元。公司研发实力雄厚,内外整合,背靠先正达,扩大协同效应,做大做强。

利民股份:杀菌剂隐形冠军,代森锰锌全球第二,百菌清全球第一,并购威远实现跨越发展,在建多个项目,Q2在建工程2.96亿元,受益主产品景气周期,业绩高增长。

中旗股份:农药细分领域龙头,环保不利因素逐渐消除、业绩恢复中枢,下游制剂公司整合,公司有望实现获得更多转单,安徽新基地有望再造公司,成长空间大。

利尔化学:草铵膦龙头地位稳固,广安利尔草铵膦并线,价格回暖,业绩逐渐修复,同时一系列在建项目陆续投放,助力成长,Q2在建工程16.01亿元。

广信股份:拥有光气核心资源,形成杀菌剂、除草剂和精细化工中间体三大类别十多个品种的产业架构,多菌灵、甲基硫菌灵龙头,在建及储备多个新项目促成长。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。