草甘膦低迷行情延续已久,企业生产及销售承压,为确保草甘膦市场健康发展,目前已有近4家企业启动价格调整策略,系列产品的预计涨价幅度为5%~15%,如果按照最高15%的涨价幅度,1吨原药就要涨3,500元以上!4季度内销淡储市场即将启动,海外北美、南美地区需求亦跃跃欲试,但最终提价预期能否落实,还需等待市场反馈。

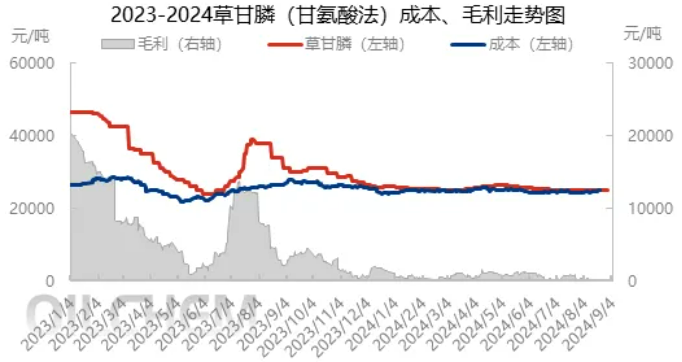

1 成本高位,助催草甘膦行情上行

数据来源:隆众资讯

8~9月份,甘氨酸因生产企业停车检修、减产,供应收紧,场内行情坚挺上行,截至9月5日前,市场主流成交价为11,800~11,900元/吨,虽然略有下调,但仍居高位。再一个,黄磷涨势凶猛,9月4日,黄磷价格较8月初累计上涨1,950元。按照甘氨酸法草甘膦消耗的黄磷计算,仅黄磷一项就导致成本上涨670多元,同时草甘膦其他原材料预期探涨,因此,预计草甘膦成本也将继续维持高位,副产品氯甲烷及其衍生物有机硅DMC行情一般。现在氯甲烷西南出厂价2,000元/吨,有机硅DMC去年15,000元/吨以上,现在13,600~13,700元/吨。因为这些是回收的产品,相当于如果价格降了,那么回收的钱更少了,成本就又增加了。

因此综上来看,草甘膦利润面缩表,(考虑回收、副产)工厂利润率仅剩10.79%,较8月初下跌4%附近。

2 调价函落地,海外询单增加,未来预期向好

数据来源:隆众资讯

当前全球农药行业正处于此轮去库周期尾声,去年四季度以来我国草甘膦出口数据持续改善,据海关总署数据,2024年1~7月,国内除草剂出口同比增长30%附近。且据近两天同企业沟通,自调价函发布之后,内销市场变动有限,下游制剂按需采购为主,提前备货采购预期不高,但海外市场反应相对强烈,询单量增加明显,尤其北美及南美地区需求或跃跃欲试,9月下旬出口窗口或逐渐开启,草甘膦涨价“东风”缓缓而来。

3 企业出货承压,场内库存下降幅度偏弱

数据来源:隆众资讯

四川等地高温天气延续,叠加限电等政策,对原料供应以及企业生产增压明显,企业生产开工维持半负荷生产,实时供应下降,整体开工在65%附近,其中,甘氨酸法开工维持在60%,IDA法开工在67%,环比上周基本持平。9月内暂无新产能投放计划,亦无新增检修停车计划,且随着高温散尽,减产企业恢复生产,所以9月看,草甘膦产能利用率环比8月或小幅提升。

草甘膦内贸刚需备货受气候有所影响,海外市场询单有限,观望为主,新单成交不旺,采购谨慎,导致企业库存变动有限,风险承压能力下降,导致国内草甘膦行情低迷延续。虽然部分企业有些许待发量执行,但以目前的整体开工率来看,作用力有限,场内库存下降幅度偏低。

综上,国内制剂订单一般,原药采购按需为主,草甘膦多数工厂维持高负荷开工,西南地区部分降负荷运行,整体草甘膦供应面维持高位。需求端稍显弱势,内销淡季,外贸少量跟进,销售及库存压力持续,叠加草甘膦调价函刺激,市场情绪拉动明显,草甘膦走势坚挺,截止2024年9月4日95%草甘膦原药报价至2.5万元/吨,企业看涨预期积极,预计短期草甘膦走势稳中向好,价格或小幅抬涨。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。