锂、磷的上涨逻辑类似,虽然磷化工板块的整体弹性要弱于锂,但是部分上市公司二季度仍然保持了环比高增长。

7月5日,磷化工龙头兴发集团公告称,预计上半年实现净利润36.2亿元至37.2亿元,同比增长217.31%~226.08%。

值得关注的是,上述高增速,还是建立在2021年利润高基数基础上实现的。去年,受益于产品价格的增长,公司当期42亿元的净利润已经创下了上市以来的新高。

这还不是个例。其他两家发布业绩预告的新安股份、川金诺,上半年也预计净利润倍增,三家公司上半年净利润平均增速可达265%。

这与二季度磷化工行业景气度继续保持高位有关。主要产品中,除了草甘膦价格较一季度有所回落外,黄磷、磷酸一铵等产品保持上涨。

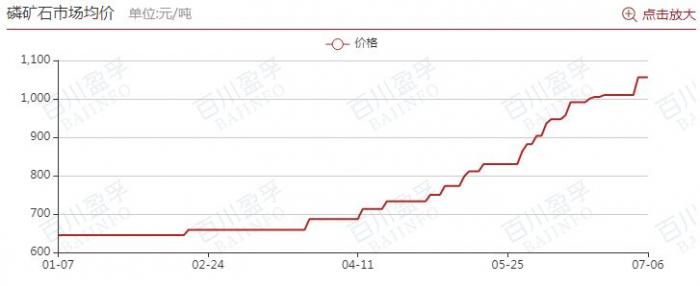

其中,最为典型的当属磷矿石。该产品一季度价格维持在650元/吨,到今年6月末突破1,000元/吨,7月以来价格仍在小幅冲高。

“磷矿石的最下游,包括化肥、农药、新能源和精细化工等领域。矿石价格上涨后,多个磷化工产品在成本抬升的影响下价格跟随上调。”百川盈孚磷化工行业分析师姜晨晨指出。

毫无疑问,今年又是磷化工板块业绩集中爆发的一年。

利润向矿端倾斜

与锂盐类似,磷化工也出现了产业链利润向矿端倾斜的情况。

“虽然公司主营的草甘膦、有机硅、工业硅等产品受疫情等多重因素影响,产品价格较去年最高点有所回调,但总体仍保持了较好的盈利水平。”对于上半年的业绩增长,新安股份指出。

不过,上述产品价格回调对公司二季度盈利带来了阶段性影响。

按业绩预告,兴发集团二季度利润可实现环比10%至16%的增长,同期新安股份环比增速则为-12.24%至-4.1%。

这可能是由于两家公司产品结构不同所致。新安股份主要产品为草甘膦、有机硅,兴发集团在这两种产品的基础上,另有磷矿石、黄磷及精细磷产品。

图1 2022年初至今磷矿石走势图(来源:百川盈孚)

而今年二季度,磷矿石等产品价格走势要明显强于草甘膦和有机硅。

根据百川盈孚数据统计结果,今年一季度,草甘膦平均价为7.33万元/吨,二季度下降至6.38万元/吨。同期,磷矿石价格则从654.3元/吨升至833.9元/吨。

产品价格走势不同,使得各细分产品利润率变化趋势出现一定差异。

上述机构追踪的行业利润情况显示,上半年,草甘膦单吨毛利润从每吨3.5万元以上回落至2.7万元附近,同期磷矿石4月中旬以来则呈现利润逐步扩张趋势。

对此新安股份人士亦指出,“草甘膦原料为黄磷,需要公司外部采购,二季度产品利润较一季度确有小幅下滑。”

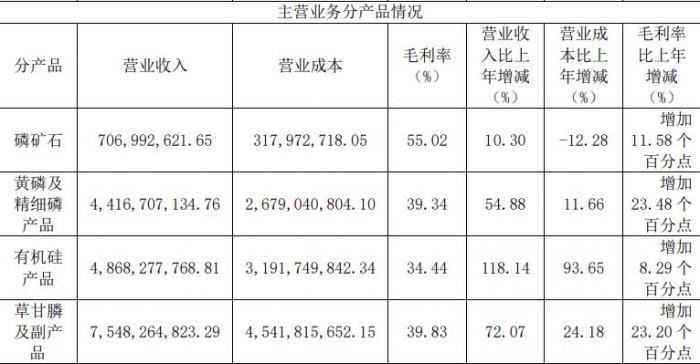

反观兴发集团,公司2021年磷矿石收入规模超过70亿元,为仅次于草甘膦的第二大主营业务。

不过,在业绩增长原因中,兴发集团也只是笼统地将其归结为“化工行业总体延续了2021年以来的景气周期,公司草甘膦、磷矿石、黄磷、磷肥等化工及农化产品销售价格虽有波动,但总体维持高位运行。”

至于,二季度利润的环比增长是否受到了磷矿石利润率提升的带动,该公司人士7月6日未能给出正面回应,“现在只是预报,在半年报中会写得比较清楚。”

“作为传统行业,磷化工自身供需相对稳定,但是随着新能源需求的增加,原有的供需平衡关系被打破。”姜晨晨表示。

本报此前报道也指出,2020年磷矿石市场均价始终维持在每吨300元至400元区间运行,但是自2021年下半年开始,磷矿石价格出现明显上涨,这一时间点与国内新能源汽车的放量时间点相符。

在2021年磷矿石价格上涨期间,兴发集团该产品毛利率增加11.58个百分点,至55.02%的高位,产品涨价驱动业绩增长逻辑得以验证。

考虑到上半年磷矿石价格的强劲上涨,等到正式披露半年报时,兴发集团磷矿石毛利率或将再次出现大幅增长。

下半年面临回调风险

兴发集团业绩趋势向好,股东似乎也看在眼里。

今年3月,兴发集团持股5%以上股东浙江金帆达,曾集合通过竞价交易、大宗交易方式合计减持不超过公司总股本的2%。

结果,到公司发布半年报业绩预告前几天,金帆达宣布终止减持,近3个月的时间里一股未减,其态度转为“对公司未来发展前景的信心,结合自身资金需求调整情况。”

抛开金帆达自身考虑不说,卖方机构对兴发集团的盈利预期也很坚挺。截至目前,Wind卖方一致性盈利预期给出的2022年每股收益预测值为4.96元。

但是,按照公司半年报业绩预告计算,公司上半年每股收益可达3.26元至3.35元。发布业绩预告后,华泰证券再次将公司今年每股收益上调到了5.58元。

不过,整体上看,卖方对公司下半年的盈利预期,要稍弱于上半年。

截至7月6日收盘,兴发集团价位44.8元。即便按照4.96元的预测值计算,当前估值也不过9.03倍,这一水平在传统周期行业中不算最低,却也不算是“高估值”。

当然,前提是上述盈利预期值能够兑现,而主要变量将来自下半年产品价格如何运行。

其中,磷矿石,尤其是高品位磷矿石受自身供需关系影响,短期内仍将维持强势。

“磷矿石供应仍显短缺,主流企业出货以前期订单、维持自用为主或参与竞价销售,下游采购较为困难,成交氛围弱势,且各主产区依然受限销不出省及部分区域安全检查影响,供应形势较为严峻。”百川盈孚反馈称。

表1 兴发集团2021年前四主营构成

(来源:上市公司年报)

尤其是高品位磷矿石的紧缺,可能会进一步拉升磷矿石整体价格。相比之下,草甘膦、黄磷和有机硅等产品下半年预期较差,尤其是三季度会相对明显一些。

仅以有机硅为例,今年一季度高点达到3.9万元/吨,7月以来价格已跌至1.9万元/吨附近。

对于下半年,上述机构指出:“第三季度市场在成本压力下或许会有推涨尝试,但是企业盈利情况改善的空间有限,由于到了需求淡季,大量的货源消化压力明显,不乏有企业可能通过降负或者停车来平衡市场供需。”

此外,按照百川盈孚预计,今年7~8月黄磷价格易跌难涨,价格逐步探底,甚至逼近成本线。

而截至2021年底,兴发集团共有36万吨/年有机硅产能、18万吨/年草甘膦产能。

上述背景下,虽然兴发集团具备一体化生产能力,成本优势较为突出,但是随着产品价格的回落,其利润率或将难以持续扩张。

这可能也是卖方出具的全年盈利预测中,下半年每股收益要略低于上半年的原因。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。