5月份,国内原药市场整体稳中偏淡,下游按需采购为主。从6月份开始全国性安全生产大检查拉开序幕,加上中央环保督查组回头看,环保高压态势延续,范围逐步扩大,厂家停限产增多。原药生产企业由于市场不确定因素较多,国内订单接单意愿弱。下游渠道库存逐步消化,预计市场以终端需求为导向,外贸及后期需求会持续释放,多数原药产品依旧价格高企,需求预计持续增加。

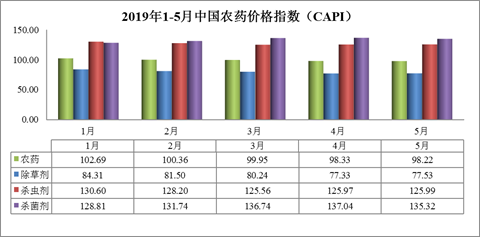

本月,受前期全国范围内的环保高压和停限产影响,农药供应趋紧,市场交投较稳定,产品成交价格在区间内小幅震荡。据中国农药工业协会统计数据显示,5月农药价格指数(CAPI)小幅回落,为98.22,环比下跌0.11%,同比下跌2.39%。

从以上图表中可以看出,中国农药价格指数(CAPI)本月继续小幅回落,其中占比最大的除草剂价格指数止跌上扬,杀虫剂价格指数微涨,杀菌剂价格指数回落较显著。

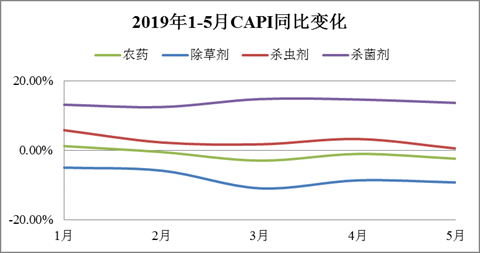

从同比情况来看,相较于去年除草剂价格高位,今年除草剂价格指数整体均低于去年水平,在很大程度上导致农药价格指数较去年同期低位;杀虫剂和杀菌剂前5个月的指数水平较去年同期均不同程度增加。

统计数据显示,5月份除草剂价格指数(CAPI)为77.53,环比上涨0.26%,同比下跌9.25%。除草剂产品方面,2,4-滴原药产量环比增加24.81%,销量环比减少11.14%,成交价格环比下跌3.81%;莠去津原药开工企业增加1家,产量环比增加16.82%,价格与上月持平;丁草胺、氟乐灵、乙草胺、异丙甲草胺等原药成交价格较稳定,在±3%范围内波动。相较去年同期,草甘膦、百草枯、丁草胺、乙草胺、莠去津等大宗除草剂产品价格同比分别回落2.51%、35.32%、13.64%、15.42%和7.17%,导致除草剂价格指数同比下跌。

除草剂中,占比最大的草甘膦原药产品,原药产量环比增加3.13%,销量减少27.59%;本月成交价格微涨,价格指数72.59,环比上涨0.43%,同比下跌2.51%,拉动除草剂价格指数环比上涨0.19个百分点。从近年来草甘膦价格指数运行情况可以看出,草甘膦原药价格在经历了2018年的“高位”之后,今年以来呈下跌态势,除了环保和上下游产业等因素外,与其在全球范围内的政策性因素亦有着必然联系。

近日,巴西国家卫生监督局已延长草甘膦的重新评估公众咨询期,截止日期为7月8日;奥地利今年可能会发布草甘膦禁令,这取决于7月首周的关于是否禁用草甘膦的投票结果;北美和欧洲地区,许多国家和政府限制草甘膦的使用或对其使用制定严格的法规,影响了草甘膦的需求,使得草甘膦市场面临诸多障碍。同时,为应对草甘膦除草剂致癌诉讼的影响,拜耳集团将投资50亿欧元(约合56亿美元)开发新的除草剂产品,争取到2030年将其对环境的影响减少30%。

5月,杀虫剂价格指数(CAPI)125.99,环比微涨0.02%,同比上涨0.57%。杀虫剂产品中,占据市场份额最大的毒死蜱成交价格环比上涨0.67%,拉动杀虫剂价格指数上涨0.14个百分点,产量较上月基本持平,环比减少1.64%,销量环比减少19.65%,拉动杀虫剂价格指数上涨0.13个百分点;甲氨基阿维菌素苯甲酸盐成交价格上涨显著,环比增加10.71%,此外,阿维菌素、吡蚜酮、氰戊菊酯等原药成交价格均小幅上涨,吡虫啉、丙溴磷、高效氯氟氰菊酯、三唑磷等原药成交价格微跌,涨跌幅均在±4%以内。

5月,杀菌剂价格指数(CAPI)135.32,环比下跌1.26%,同比上涨13.72%。杀菌剂产品中,醚菌酯原药成交价格本月上涨显著,环比大涨20.27%,主要由于企业订单到期,新增订单价格上涨所致,拉动杀菌剂价格指数环比上涨1.27个百分点;多菌灵、百菌清、戊唑醇、甲基硫菌灵等产品本月成交价格环比分别回落4.19%、0.88%、4.23%和3.42%,拉低杀菌剂价格指数下跌2.28个百分点。

表1 2019年5月中国农药价格指数

|

种类 |

价格指数 |

环比(%) |

同比(%) |

|

农药 |

98.22 |

↓ 0.11 |

↓ 2.39 |

|

除草剂 |

77.53 |

↑ 0.26 |

↓ 9.25 |

|

杀虫剂 |

125.99 |

↑ 0.02 |

↑ 0.57 |

|

杀菌剂 |

135.32 |

↓ 1.26 |

↑ 13.72 |

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。