由国家统计局统计数据分析,2019年,尽管我们农药行业面临更为严格的安全环保形势,但我国农药产业继续保持平稳的发展趋势,2019年全年产量达到225.4万吨,与上年基本持平,各项经济指标也呈现高质量发展的势头。但不可否认的是,在整体行业向好的发展过程中,仍有部分企业处于更为严峻的困境。在已经来临的2020年,尽管深受突发的新冠疫情带来的巨大冲击,但整个农药行业对2020年的预期仍处于相对景气中……

农药应用市场总况及预测

2019年,农业农村部组织专家对农药使用利用率进行了科学测算并向社会发布,我国水稻、玉米、小麦三大粮食作物农药利用率为39.8%。2019年我国农药利用率比2017年提高1个百分点,相当于减少农药原药使用量近3万吨,减少生产投入约17亿元,在一定程度上提高了农药产业社会综合效益。

我国农药利用率稳步提高是集科学用药理念深入人心、节药技术大面积推广、绿色高效产品加快应用、专业化服务等多项技术、多个因素聚合的结果。下一步,农业农村部将围绕质量兴农、绿色兴农,深入推进农药减量增效,因地制宜,创新机制,强化措施,持续推进,应用农业防治、生物防治、物理防治等绿色防控技术,推进统防统治与绿色防控融合,加力推广新产品新机具。研发推广高效低毒低残留农药、生物农药等新型产品,积极推广先进施药机械。积极推进机制创新;加快培育一批有技术、有实力的社会化服务组织,开展统配统施、统防统治服务。引导大型农资企业开展农化服务,共建农药减量增效示范基地,助力农药使用量零增长行动开展,确保实现到2020年农药利用率达到40%的目标。

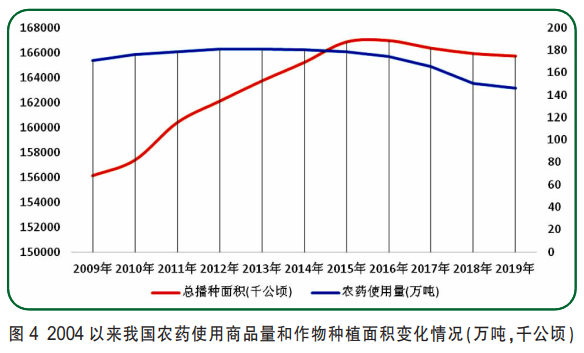

从中国农药需求情况看,2004—2014年使用情况处于增长阶段,2014年使用量达到高峰值,使用商品量为180.77万吨(折百原药为59.65万吨)。2015年农业部门提出农药使用零增长行动,之后我国农药需求稳中有降,2019年我国农药使用商品量为145.6万吨(折百原药为48万吨)(详见图4)。

按照农药品种和作物划分,我国农药大类品种上以杀虫剂为主导,市场占比为40%,除草剂为36.45%,杀菌剂为22.13,其他约占1.4%。作物市场以水稻和果蔬为主导,分别占32.62和15.75%,麦类和玉米也在10%以上。我国农作物种植总面积相对稳定情况下,2015年以来,我国持续贯彻农药零增长行动,农药利用率出现拐点向上态势,2019年我国水稻、玉米、小麦三大粮食作物农药利用率达到39.8%,比2017年提高1个百分点,2020年农药使用量零增长趋势不变。

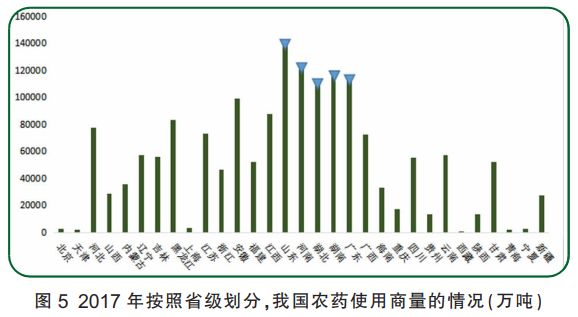

从省级使用情况看,目前我国农药使用商品量超过10万吨的省份为山东、河南、湖北、湖南以及广东等(详见图5),这些区域农药使用基数高,和农业禀赋好、经作比例高,复种指数高等因素有关,但随着我国高效农药使用比例提高、统防统治的实行、精准施药等各种方法的叠加,农药使用基数大的省份使用量将会逐年下降,如农业大省安徽使用量连续2年低于10万吨商品量。

农药行业贸易总况及预测

2016—2017年中国企业供应收缩后,跨国巨头为了保证供应安全加大采购,这期间国际市场处于主动补库存的阶段。而2019年全球农化市场受贸易战影响,全球需求出现动荡,加之欧洲、北美等地区气候异常导致种植季出现延迟,全球农药需求有所下行,且外贸企业“抢出口”消退后,前期透支效应逐步显现。

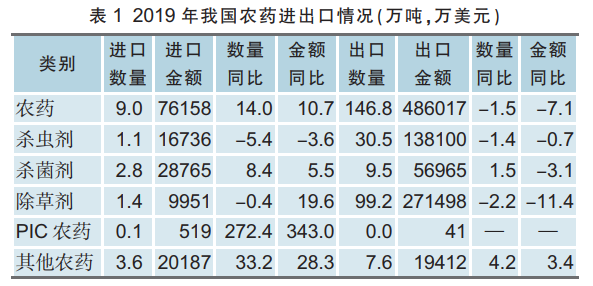

2019年中国农药出口数量和金额呈现小幅“双降”,出口金额和数量分别下降1.5%和7.1%。大类上看,除草剂出口金额降幅最大,同比下降11.4%;杀菌剂同比增长1.5%,杀虫剂同比下降1.4%。2019年我国农药出口总量也出现回落,主要是中国原药价格相对昂贵和国际农化巨头补库存进入尾声等要素影响的结果。

2019年我国农药进口出现量额同增,以除草剂和杀菌剂进口为主,杀虫剂持续贸易顺差,新冠疫情和贸易战、汇率等不确定性情况下,2020年我国农药出口势必受到影响,未来情况不容乐观(详见表1)。

我国是全球主要的农药生产国,随着“农药使用量零增长”政策的实施,国内农药需求呈现下降趋势,而在当前,中美贸易争端前景未明,两国在关税问题上的博弈尚未结束,这也是影响我国农药出口的最大变量之一。出口形势不太乐观的形势下,中国农药三分之二产品靠出口的压力很大。随着国际产能逐渐转移到东南亚一些国家,叠加中国外围新产能不断释放,草甘膦、草铵膦、百草枯以及酰胺类除草剂出口将持续低迷,对中国农药出口形成对冲,预计2020年中国农药出口将稳中有降,且出口金额下降幅度将更大。

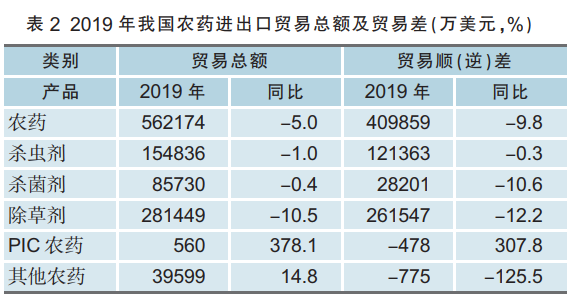

2019年我国贸易总额和贸易顺差在减小,同比下降9.8%(详见表2)。基于农药行业出口的压力,笔者建议农药生产企业加大优化工艺的投入,做好取舍,精选潜力产品,应用智能化决策等手段降低成本上升的压力,应用先进的安全管理手段和办法,控制周期产品合理的产存比,提高出口综合竞争力,增强出口定价权,尤其是在开发新产品、开拓新市场、防范汇率风险等方面做好工作;参与产业并购和重组,从而进一步推动中国农药业走向国际市场,有实力的农药企业还可以围绕“一带一路”积极走出去,推动2020年农药出口顺利进行。

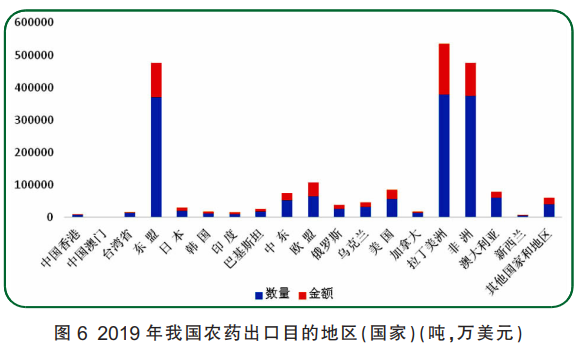

2019年我国农药出口目的地区和国家中,包括中国香港、东盟、韩国、乌克兰、美国、澳大利亚出口金额出现较大的下降,它们分别同比下降了14.7%、11.6%、23.1%、9.7%、27.4%和33.2%;出口增幅较大的有中国澳门、印度、中东以及加拿大,同比增长分别为89.6%、10.5%、52.4%以及57.9%。

(备注:东盟为印尼、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨等十国)

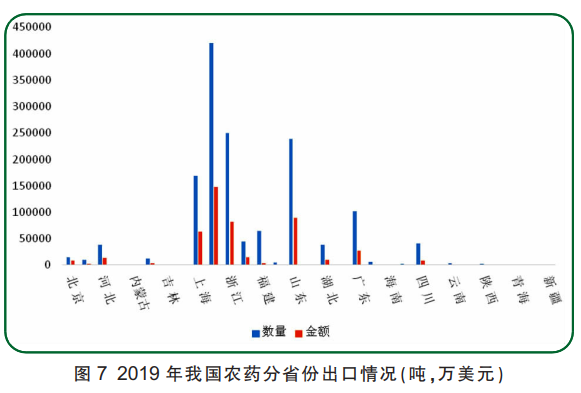

2019年我国农药出口较大的省份集中在华东地区。按照数量计,前三位分别是江苏省、浙江省和山东省。按照金额计,前三位分别是江苏省、山东省和浙江省。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。