2月28日,2020年稻谷最低收购价政策姗姗来迟,根据前期政府发布的粮食市场调控政策,今年稻谷最低收购价较上年稳中上涨,且参考小麦最低收购价政策,首次对稻谷收购采取限量收购的方式。稻谷收储制度改革迈出“提价控量”的新一步。

1 稻谷收购政策提价控量是亮点

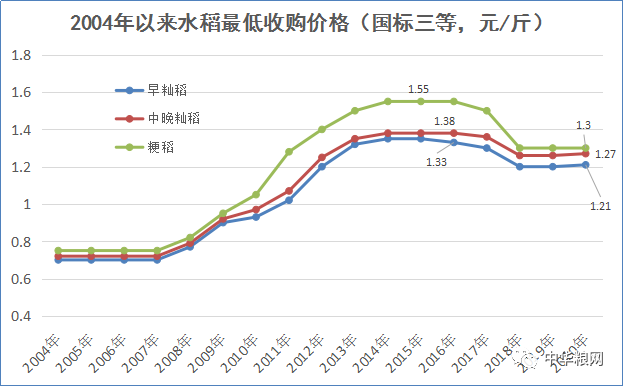

新的稻谷收购政策提出,2020年国家继续在稻谷主产区实行最低收购价政策。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2020年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤121元、127元和130元。且根据近几年稻谷最低收购价收购数量限定今年的最低收购价稻谷收购总量为5,000万吨,其中籼稻2,000万吨,粳稻3,000万吨。且收购采取分批下达的方式进行。第一批数量为4,500万吨(籼稻1,800万吨、粳稻2,700万吨),不分配到省;第二批数量为500万吨(籼稻200万吨、粳稻300万吨),视收购需要具体分配到省。深入研究今年的稻谷最低收购价政策,跟往年相比,有两大重要的变化。

(1)价格较上年稳中上涨,向市场释放积极信号。其中早籼稻同比涨20元/吨,中晚籼稻同比涨20元/吨,粳稻同比持平。稻谷最低收购价开始打破“政策取消”及“降价”预期,开启稳中小幅上涨模式。最大利好政策兑现!

我国从2004年开始实施稻谷最低收购价政策,起初为了提振农户种粮积极性,稻谷最低收购价一路上涨,十年间价格翻了一番,近几年,随着稻谷总产量节节攀升,国储稻谷库存持续高位,稻谷作为主要口粮的地位得到充分的巩固与加强,供过于求的市场格局导致稻谷累积库存年年增加,去库存、调结构成为阶段性的要务。国家对稻谷市场的政策调控方向从“保障供应稳定价格”向“降价去库存”转变。

至此稻谷最低收购价开始从高位快速回落,尤其是在2016—2018年间,稻谷最低收购价降价先从早籼稻开始,之后覆盖到三大品种,截止到 2018年,最低收购价早籼稻2,400元/吨,较最高点价格跌300元/吨,中晚籼稻2,520元/吨,较最高点价格跌240元/吨,粳稻2,600元/吨,较最高点价格跌500元/吨。至此,稻谷最低收购价基本回落至2011—2012年间的水平,2019年稻谷最低收购价保持稳定,2020年稻谷最低收购价较上年稳中上涨,其中籼稻略增,粳稻持稳。

从近几年稻谷市场的发展情况来看,基本面没有发生太大的转变,政策层面的支持也一直在持续,稳定稻谷生产、调整种植结构、发展优质稻谷品种、确保主粮地位、去库存依旧是调控的方向,按照这种逻辑发展下去,市场对后期稻谷最低收购价政策的调整预期一直是价格继续小幅稳中下调、不排除针对个别品种暂停托市收购。

但是事情总有意外,从1月份开始的冠状病毒疫情持续蔓延全国,并已经影响到我国经济的方方面面,对稻谷市场而言,南方春耕即将开始,为了稳定生产,2月18日李克强总理在国务院常务会议上提出,当前正处在疫情防控的关键时期,也是春耕备耕的关键时节,农时不等人。必须给农民释放明确信号:今年稻谷最低收购价保持稳定,视情可适当提高。同时鼓励有条件的地区恢复双季稻。这为今年稻谷最低收购价政策的调整方向定下基调,因此最低收购价最终采取稳中上涨的调整策略也在市场预期之中。

另一方面,在我国高企的稻谷库存中,分品种看粳稻占比相对比较高,因此去库存的重点和难点在于粳稻市场,籼稻市场的问题不大,因此在价格调整方面也着重考虑到品种的差异。籼稻最低收购价上调20元/吨,对市场的象征意义更大于实际意义,旨在传递积极的政策支持信号。

(2)首次开启限量收购模式,实际意义有限。从稻谷最低收购价政策实施以来,我国一直实行的是敞开收购的策略,一般早籼稻的收购期为3个月,中晚稻收购期为5个月左右,在收购期内不限量收购,旨在最大限度地保护农民种稻收益。

但是近几年,随着最低收购价大幅下降,最低收购价政策的托市作用逐渐弱化,收购量也呈逐年下降趋势。从政策层面来看,也在有意识地引导市场化收购为主导,托市收购为辅助的市场收购策略。

今年关于稻谷最低收购价收购策略,着重提出限量收购5,000万吨,且分两批执行。分析近几年的稻谷最低收购价收购数量,由于最低收购价的托市作用逐渐弱化,收购量较价格高峰期已经出现明显下滑,年度收购量均未达到5,000万吨的高位水平,尤其是籼稻市场,托市收购量下滑较快,市场化收购占据主力。因此限量收购虽是新政策,但是实际对市场影响的意义不大。

2 春耕在即,稻谷生产吃下“定心丸”

稻谷作为我国主要的口粮品种,一直被称为典型的“政策市”,无论生产还是收购市场,政策的导向作用不容小觑。

2020一号文件提出年要今年要稳定粮食生产,稳政策、稳面积、稳产量。具体到稻谷市场,提出调整完善稻谷最低收购价政策,推进稻谷完全成本保险和收入保险试点。

农业农村部也提出防疫之下,要做好春耕备耕工作。组织农资进村入店;鼓励就地就近务工;引导农资企业复工复产等。进入2月中旬,新年度稻谷生产逐步拉开帷幕,2月底3月初,华南、江南地区早稻将陆续开始育秧。

在此关键节点,稻谷最低收购价政策公布,给市场吃了一颗“定心丸”,籼稻最低收购价上涨有助于提振农户种植早稻及双季稻的意向。不过双季稻面积能恢复到什么程度还要看地方政府的补助政策,毕竟早稻种植面对比较效益低、加之“双抢”劳动强度大、农村劳动力不足等现实。今年湖南省已经出台支持双季稻生产的政策,在全省66个早稻生产重点县市区支持发展300万亩早稻专业化集中育秧,稳定水稻生产面积。省财政按集中育秧面积对新型农业经营主体给予育秧成本补助。

3 节后稻米小幅震荡

春节后,受新冠病毒疫情影响,国内稻价格较春节前出现小幅上涨趋势,后期随着米厂陆续开工生产,阶段性供需偏紧状况有所缓解,稻价格又开始小幅回落。据中华粮网价格监测显示,截止到2月2日,全国早籼稻、中晚籼稻和粳稻收购价分别为2,470元/吨、2,616元/吨和2,765元/吨,环比涨28元/吨、67元/吨和99元/吨,之后到2月末,3种稻谷收购价格又分别回落至2,450元/吨、2,528元/吨和2,650元/吨。

节后稻谷价格小幅震荡原因如下:

一是前期受疫情影响,各地陆续封城封路,稻谷运输受阻,原粮购销恢复缓慢,南方中晚稻托市收购结束,东北粳稻托市收购进展缓慢,短期区域粮源供需不平衡带动稻谷价格小幅走高。

二是受疫情影响,米企开工受阻,小型米厂难以达到政府规定的开工要求,而且员工返厂困难,导致米企开机率处于阶段性低点,大米供应受到影响。

三是受疫情防控影响,部分居民担心粮食供应发生问题,大量采购大米。短期恐慌性采购导致阶段性、区域性大米供需趋紧,价格上涨。

四、此次疫情爆发对于稻米市场而言,属于突发性的黑天鹅事件,短期推动稻米价格走高。但是从长期来看,稻米市场基本面仍没有发生明显改观,供需宽松的局面依然持续,稻米价格缺乏持续上涨的基础。后期随着疫情逐渐缓解、国储拍卖持续向市场投放原粮,米企开工率回升,稻米价格开始逐渐回落。

4 稻谷政策性收购与拍卖双向进行

按照往年惯例,截止到2月末,东北粳稻托市收购将结束。今年受疫情影响,整个2月份新稻收购基本处于停滞阶段,为了有效缓解农户卖粮问题,东北粳稻收购延期1个月。

据最新统计数据显示,截至2020年1月31日,湖北、安徽等14个主产区累计收购中晚籼稻3,149万吨,同比减少173万吨,减幅5.2%,至此中晚籼稻旺季收购结束。截至2020年2月20日,黑龙江等7个主产区累计收购粳稻3,776万吨,同比减少521万吨,减幅12.12%。从1月20日到2月20日,1个月的时间粳稻收购量仅有73万吨,为历史最低收购水平。目前来看,粳稻收购虽然延期,但是疫情影响持续,基层售粮节奏依然偏慢。

陈粮拍卖市场上,早籼稻拍卖持续推进。出于防疫的需要,从2月10日开始,首批2016—2018年产中晚籼稻投放市场80万吨,较往年提前了一个月的时间。稻谷原粮供应十分充足,且随着大米加工企业陆续开工,陈稻需求量逐步增加,拍卖行情逐步好转。据统计,截止到2月28日,2020年国储稻谷拍卖共计进行8次,累计投放籼稻757万吨,实际成交23万吨,成交率3%。分年份看,2014—2015年产早籼稻性价比高,整体成交情况要好于2016—2018年产籼稻。

5 国际稻米供需宽松,大米出口价持续上涨

当前国际稻米市场供需形势持续宽松,从美国农业部2月份发布的供需数据来看,2019/20年度全球大米产量4.96亿吨,消费量4.93亿吨,库存1.78亿吨,供需形势持续宽松。

但从东南亚大米出口市场来看,由于泰国干旱减产、越南减播稻谷种植面积、中国疫情影响出口等利空因素叠加,东南亚主要大米出口国出口价格持续上涨。截止到2月末,泰国100%B级大米FOB价格470美元/吨,较年初涨7美元/吨,较上年同期涨42美元/吨,曼谷FOB报价。越南破碎率5%大米报价为395美元/吨,较年初涨37美元/吨,较上年同期涨55美元/吨,胡志明市FOB报价。

目前疫情已经蔓延全球多数国家,如果后期疫情将持续扩散,稻谷贸易受到的冲击将进一步扩大,预计东南亚米价还将有进一步上涨的趋势。与此同时,由于疫情影响,世界卫生组织将中国定义为疫情观察区,时间3个月,这将影响近期我国大米的进出口形势。

整体来看,稻谷最低收购价稳中上涨向市场释放出积极的信号,鼓励种植双季稻,有助于推动稻谷春耕恢复。短期疫情仍是影响稻谷市场的关键性因素。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。