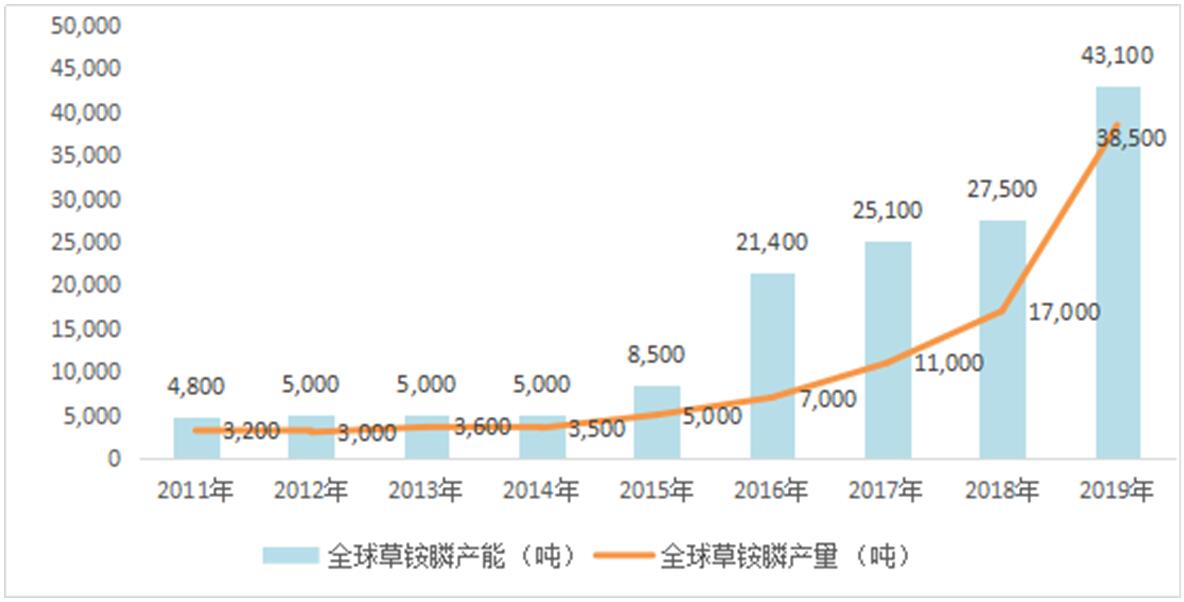

1999年草铵膦全球销售额不足1亿美元,2017年销售额升至7.50亿美元,过去的11年,全球草铵膦销售保持了13.86%年平均复合增长率。全球草铵膦良好的需求趋势和产业成长的预期,进入2015年以后,产能释放加大,供应能力也“水涨船高”。根据中农纵横的研究,2019年全球草铵膦产能、产量分别为40,600 t和38,500 t,2015—2019年平均复合增长率分别为38.36%和42.58%。

全球草铵膦产能约为43,100 t,产能装置主要分布在德国、美国、中国和印度。2019年中国草铵膦有效产能达到32,000 t,约占全球6成左右。未来,国外产能释放有限(印度有可能释放1万t产能)。根据企业新增产能公告,全球草铵膦产能释放区域仍然在中国(图1)。

草铵膦国内外产能大、成本较低、开工稳定的龙头企业分别为巴斯夫和利尔化学。2019年巴斯夫草铵膦产能为12,000 t,占全球总产能的27.8%,产能装置分布在法兰克福和美国密西根。同年,利尔化学总产能为12,000 t,占全球总产能的27.8%,绵阳产能为8,000 t,广安一期4,000 t产能装置已经具备生产能力,后期7,000 t产能于2020年后释放。2019年永农生物的草铵膦产能达到5,000 t,主要在浙江上虞和宁夏,永农生物远期将有5,000 t产能释放计划。山东亿盛产能5,000 t,原药除满足自身制剂需要,也对外供应。威远生化的产能为1,600 t吨,石家庄瑞凯化工装置负荷不高。此外,七洲绿色化工控股洪湖一泰利用铝法生产草铵膦关键中间体甲基亚膦酸二乙酯,现有产能5,000 t,远期规划2万 t(表1)。

另外,长青股份、南京红太阳重庆分公司、四川福华和内蒙诚信等,2020年以后将有不同吨位的产能释放。

表1 2019年全球草铵膦有效产能和产量的情况(吨)

|

企业 |

产地 |

产能 |

产量(预) |

|

巴斯夫 |

法兰克福、密西根 |

12,000 |

12,000 |

|

利尔化学 |

四川绵阳、广安 |

12,000 |

11,500 |

|

UPL |

印度 |

6,000 |

5,500 |

|

山东亿盛 |

山东济宁市 |

5,000 |

5,000 |

|

永农生物 |

浙江上虞、宁夏 |

5,000 |

2,500 |

|

威远生化 |

河北石家庄 |

1,600 |

1,000 |

|

石家庄瑞凯化工 |

河北石家庄 |

1,500 |

1,000 |

|

合计 |

43,100 |

38,500 |

|

|

数据来源:安徽中农纵横。 |

|||

目前,全球草铵膦原药主流生产企业主要有7家,她们分别是巴斯夫、利尔化学、永农生物、山东亿盛、石家庄瑞凯化工、威远生化、UPL。2019年国内主要5家企业开工负荷呈现前高后低,全年开工率在72%左右,预计中国总产量约为18,000 t。

2018—2019年,全球草铵膦新产能集中释放,使得草铵膦供需状况出现阶段性失衡。目前我国草铵膦原药价格降至历史低位,产品性价比明显提高,市场进入以价换量的阶段,更有利于全球需求面的打开。可以判定,行情使得市场再次进入重新洗牌过程,不具备技术、成本以及规模优势的企业将逐渐退出市场,而成本优势显著,在环保和安检等高压下仍能大规模供货的企业,将获得更大的市场份额,加速龙头企业的成长(图1)。

图1 2011—2019年全球草铵膦产能、产量变动情况(吨)

(数据来源:安徽中农纵横)

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。