1 行业进入兼并重组战略期,平台式龙头有望加速成长

A股上市的农药公司共23家,以22家国内农药公司财务数据为分析样本(安道麦作为全球农药制剂公司另行分析),2019年国内农药板块总营收622.24亿元,同比+10%,增量营收的56.22亿元主要由扬农化工并表中化作物与农研公司(约 34 亿)与利民股份并表威远资产(约11亿)贡献。2019年归母净利润合计为43.38亿元,同比-9%(图1)。

2020年第一季度,国内农药板块总营收为166.05亿元,同比+9%;归母净利润为15.7亿元,同比-11%,10家公司盈利下滑。其中扬农化工第一季度净利润为4.46亿元,占比28.43%。农化板块格局分化更加明显。2019年,农药板块固定资产合计262.72亿元,同比+5%;在建工程合计71.72亿元,同比+51%。

图1 2019年农药板块营收和归母净利润

2020年一季度末,农化板块在建工程增加至82.40亿元,2019年以来的增加额主要由扬农化工、利尔化学、联化科技、先达股份、利民股份贡献,反映了行业龙头锐意进取、持续进行资本支出,以实现规模与市占率不断提升。

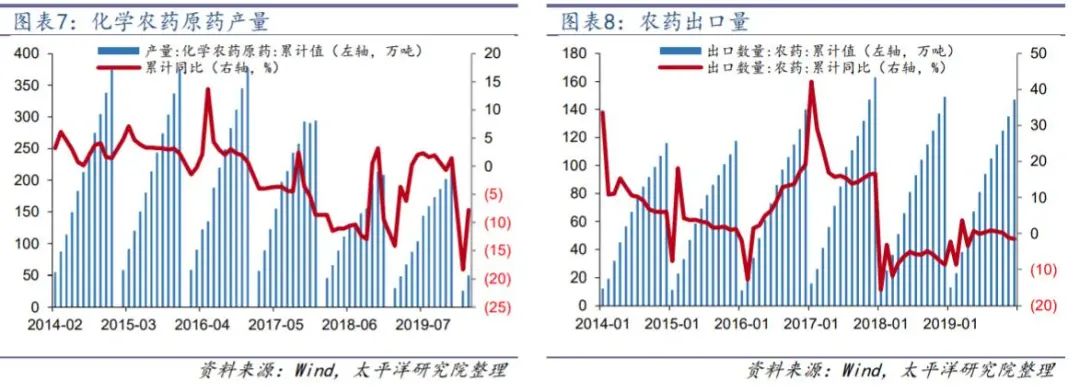

2 国内农药总量收缩逐步结束,产品价格有望触底反弹

根据国家统计局数据,我国化学农药原药2019年产量达到225万吨,同比+1.4%,相比于2014—2016年期间360万吨产量,减少120万吨左右。

我们认为一方面由于环保升级、企业限产导致的落后产能淘汰,另一方面由于产品结构升级导致的高毒、高残留落后产品淘汰。

从出口数据看,在2016—2017年期间海外农药巨头原药补库存及产品价格快速上涨背景下,出口量短期提升至163万吨。2019年出口数量恢复至相对稳定水平147万吨,同比-1.5%,出口占比65.22%。

由于环保监管趋严、行业开始淘汰落后产能,我国农药产量呈现下降趋势,但快速下滑阶段预计已基本结束,优势龙头企业市占率随着兼并重组及产能扩建快速提升。

农药产品价格在2018年二季度达到顶点后逐步回落,大部分产品价格已经回落至2016年水平。重点品种当前价格草甘膦为2.05万元/吨、草铵膦为12.5万元/吨、麦草畏为8.2万元/吨,联苯菊酯为23万元/吨,阿维菌素为68.5万元/吨,产品价格已呈现跌幅收窄、底部企稳,随着边际需求改善有望实现触底反弹。

图2 2019年我国化学农药原药产量和农药出口量

3 农产品价格底部企稳,全球农化需求有望弱复苏

2011年至今农产品经历八年多的慢熊,大部分农产品库消比接近历史低位。在2020年新冠疫情影响下,各国纷纷加大财政与货币政策以缓解信贷压力与流动性困难,大宗农产品价格有望提升。大豆、玉米表现强势,底部回升态势明显。

2019年,全球多个地区经历异常的自然灾害、种植面积明显下滑,2020年出现明显改善,需求弱复苏。因贸易摩擦带来不同地区种植作物发生改变,南美承接了美国的大豆需求转移。国内病虫灾害草地贪夜蛾防治有望短期拉动需求增长。

4 两化合并带来国内农药发展新契机,先正达集团成为全球市占率第一

2020年1月中化集团与中国化工相继发布消息,将旗下农化板块业务注入新设立的先正达集团,其中包括先正达股份有限公司(Syngenta.A.G.;下称先正达)、安道麦、扬农化工以及中化化肥等。

先正达集团重组后的年营收将达230亿美元(2019年),其农药业务销售额约为144亿美元,占全球农药25%的市场份额位列世界第一。拜耳作物科学农药约96.4亿美元,市场份额为16.75%。科迪华农药约63亿美元,市场份额为10.94%。中国、欧盟、美国在农化领域将成为三足鼎立之势。

新的格局为国内农药企业带来新的机遇:

中国农药制剂市场碎片化严重、先正达集团集合两化最优质作物保护资源,有望一跃成为国内的龙头企业,届时行业集中度也会快速提升。

现在大部分创新农药基于市场推广原因,只是进行了简单的作用点修改。产业链的深度整合为创新化合物提供了保障,规避了部分研发成果无法销售的风险,有望激发国内的创新动力。

制剂海外销售严重依靠渠道,即海外登记证的储备。借助先正达与安道麦丰富的登记证储备,具备成本优势的国内农药公司有望占据更有利的竞争地位。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。