2014年以来,由于粮食价格下降和农场利润减少,农化行业处于低迷状态。同时,不断增加的开发费用、严格的法规使新活性成分的上市越来越困难。特别是在欧盟,农药的登记评估标准更为严格,上市的新活性成分更少。抗性的发展增加了作物保护的难度,需要开发新的解决方案。因此,农化公司进行了一系列整合,一些公司开始开发生物农药/生物刺激素、转基因作物、精准农业、操纵微生物组(manipulation of the microbiome)等替代作物保护技术,由此农化行业的竞争环境发生了很大的变化。

本文介绍了近年农化行业发展情况和农药的研发状况;探讨了农化行业的发展趋势,驱动农化市场增长的主要因素,以及农药管理法规和公司的整合对新活性成分开发和上市的影响。

1 近年农化市场的发展情况

1.1 市场概况

农化市场受诸多因素影响,这些因素主要有:(1)粮食价格和农民的经济状况:粮食价格低,农场收入少,农民对农药的购买力低,趋向使用低价的产品。同时,产品的使用量减少;(2)天气:影响作物的生长和有害生物的发生程度;(3)种植面积:与作物轮作和粮食价格有关,常常与前一年的收成相关;(4)发展中市场的增长;(5)技术:转基因种子方案、有害生物防治新方法;(6)法规:因安全、环保等要求淘汰了性价比高的产品;(7)抗性:需要使用新的、价高的替代治理方案。

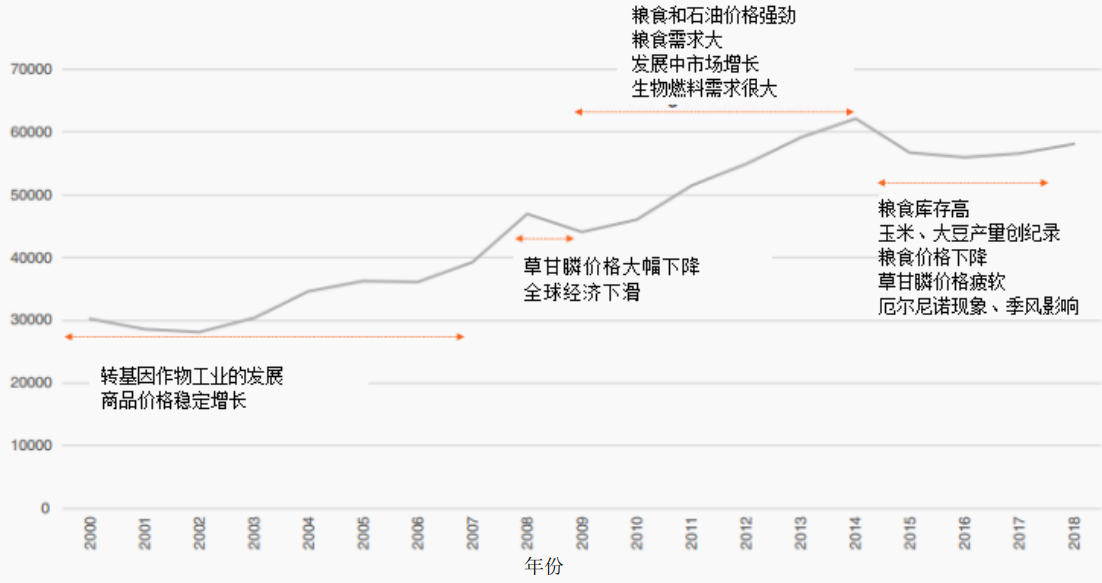

图1 2000—2018年全球作物保护市场的发展概况

由图1可知,2009—2014年,全球农化市场增长显著,这主要是由于发展中市场需求上升,粮食价格强劲,造成农药销售额增长。而相对稳定的气候条件和一些地区虫害的暴发也促进了市场的增长,如巴西实夜蛾(Helicoverpa)的暴发增加了大豆田杀虫剂的使用。2014—2017年,尽管气候条件不利于作物生长,如厄尔尼诺导致巴西发生旱灾,亚洲季风造成粮食产量下降等,但由于美洲转基因作物的大面积种植,农作物产量与往年持平。2014年,由于农作物产量高、粮食库存增加导致价格下降,使得农化市场低迷,直到2018年市场才开始出现复苏迹象。

在市场低迷期间,各大公司调整了战略,一些农化和种子公司进行了整合。主要有:(1)拜耳公司收购了孟山都;(2)中国化工收购了先正达;(3)杜邦和陶氏合并后拆分出农化公司科迪华;(4)拜耳剥离了种子、性状、部分农药业务,转让给巴斯夫,使巴斯夫成为种子行业的重要竞争者;(5)杜邦剥离部分农化研发资产(包括研究产品)给富美实公司;(6)先正达和安道麦剥离部分农药给纽发姆和Amvac。公司的整合使农化行业的集中度更高,使农药的供应和销售更有优势。

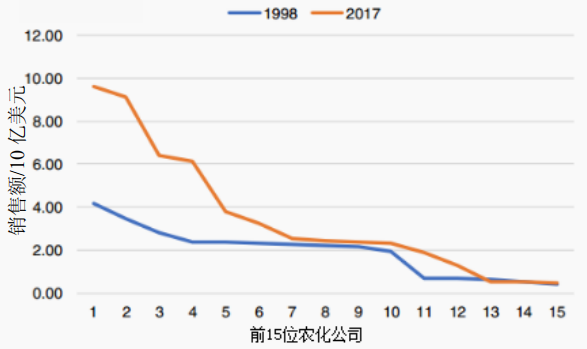

图2 整合对公司销售/竞争力的影响

图2为1998年和2017年前15位农化公司的销售情况。1998年,排名前4位公司的销售额差异不是很大,排名4~10位公司的销售额相近。公司收购、整合后的2017年,前五大公司的销售额差异较大,说明公司的收购和整合对前五大公司的销售额影响很大。由于各国对农药的监管越来越严格,新活性成分从研发到上市的费用持续增加,与20年前相比,目前有财力进行广泛的农药基础研发的公司数量越来越少。

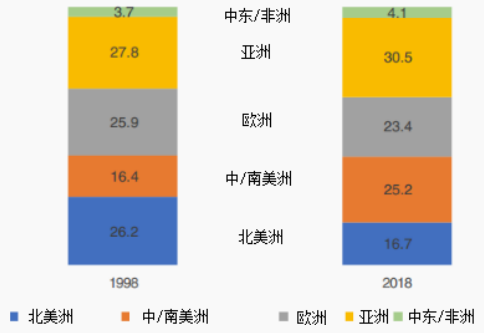

图3 1998—2018年作物保护区域市场的发展

图3为1998和2018年不同地区的农化市场份额。1998年,北美农化市场是全球的26.2%,2018年,其市场份额下降为16.7%。欧洲市场份额从1998年的25.9%下降为2018年的23.4%,其中欧盟15国(EU-15)市场份额下降较为显著,而欧洲中部和东部市场增长,特别是近年加入欧盟的成员国市场。亚洲市场份额增加,主要是由于发展中市场增长所致,而日本、韩国和澳大利亚市场份额减少。市场份额增加最显著的地区为拉丁美洲,其中巴西和阿根廷增长最快,而且该地区没有市场份额下降幅度大的成熟市场。巴西农化市场趋于成熟,因此未来拉丁美洲增长率可能不会很大。

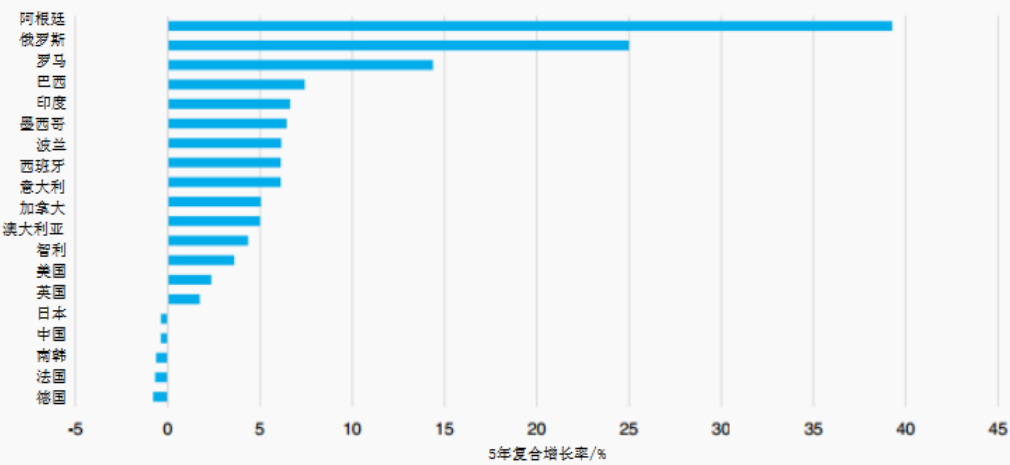

图4 作物保护市场5年复合增长率排名前20位的国家(以当地货币计)

图4是过去5年市场增长率(当地货币)排名全球前20位的国家。阿根廷、俄罗斯和罗马尼亚等发展中市场增长最快,西班牙、意大利、澳大利亚、美国和英国市场表现良好。值得一提的是西班牙和意大利,市场增长主要来自果树和蔬菜作物用药,而不是用于中耕作物的农药。由于中耕作物价格疲软,以中耕作物的农药为主的市场出现了下滑。

发展中市场的农药主要为价低的老品种,而且产品用量的增长空间很大,随着经济的发展,农药的用量会保持增长,同时农民对价格高、效果好产品的使用也会不断增加,所以发展中市场农药的销量和销售额都会增加。在成熟市场,农药用量增长空间很小,但随着抗性的发展和监管的严格,会以新的农药(价格高)取代老的产品,由此农药销售额会增加。

1.2 主要农药类别的发展情况

新农药的开发重点通常定位于高价值的成熟市场,但随着发展中市场份额的增加,农药的开发重点会发生变化。许多因素影响农药的研发:(1)研发费用的不断增加和监管的不断严格;(2)抗性的发展和对替代产品的需求;(3)行业整合和研发公司的数量;(4)研发投资的组合管理,如非专利产品的开发和新化学物质的研发的平衡;(5)以新制剂的专利来保护老品种的市场;(6)转基因作物保护方案的开发:① 抗虫和耐除草剂作物(基因操作);② RNA干扰(RNAi);③ 成簇的规律间隔的短回文重复序列(CRISPR)基因组编辑技术;(7)有害生物综合管理技术(IPM):① 生物农药;② 生物刺激素;③ 微生物组防治微生物感染的生态学方法。

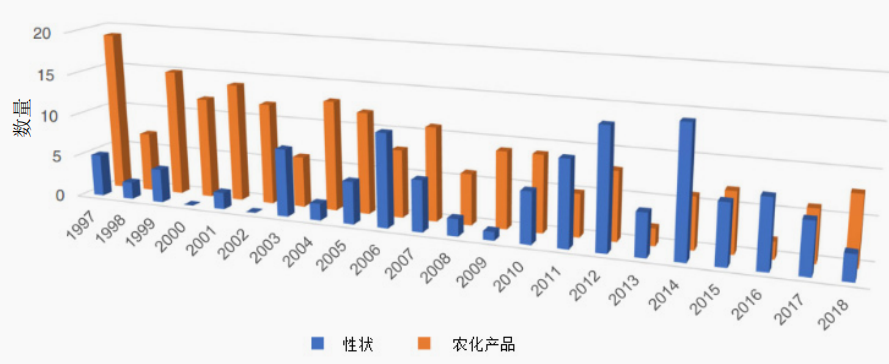

图5 上市的新活性成分和转基因性状数量

图5为自1997年以来每年上市的新农药和转基因性状数量。农药的柱状图表示每年上市的新活性成分的数量。性状柱状图表示每年上市的新抗虫和耐除草剂性状或组合性状数量。1996年上市首个性状后,上市的性状数量快速增长。同时,上市的新活性成分的数量一直在下降。综上,转基因解决方案是影响农药研发的重要因素之一。在美洲,种植的玉米、大豆、棉花和油菜主要为耐除草剂的转基因作物,因此,用于这些作物的新上市除草剂数量显著减少。但近年杂草对草甘膦的抗性已成为迫切需要解决的问题,所以,美洲上市的新除草剂数量有可能增加。

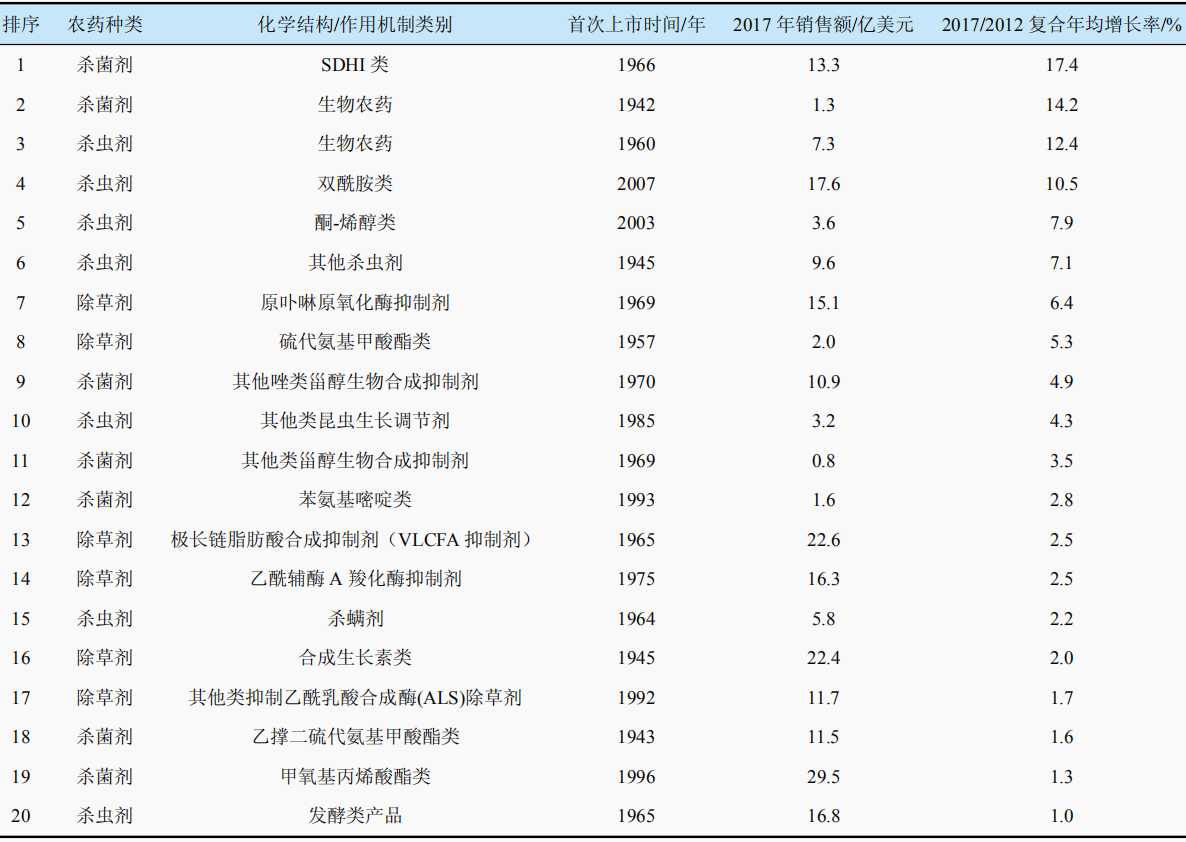

表1 不同类别农药的发展

表1为2012—2017年不同化学结构/作用机制类别农药销售额增长情况。从表1清楚地看出琥珀酸脱氢酶抑制剂(SDHI)类杀菌剂(主要为吡唑甲酰胺类)、生物杀菌剂和杀虫剂、双酰胺类杀虫剂(氯虫苯甲酰胺和溴氰虫酰胺)、酮-烯醇杀虫剂(螺虫乙酯)增长较快。表1中首次上市日期为每类产品的第1个品种上市的时间。一般销售额增长最快的类别上市的时间较晚,表明越是新研发的产品对农化市场的增长贡献越大。

琥珀酸脱氢酶抑制剂(SDHI)类杀菌剂在第二代产品(一般是基于吡唑甲酰胺类化学结构)上市后,其使用才得到了扩展。刺激市场增长的主要产品有氟唑菌酰胺(2012年上市)、啶酰菌胺(2003年)、苯并烯氟菌唑(2013年)和氟吡菌酰胺(2012年)。其中部分产品的成功开发是得益于甲氧基丙烯酸酯类杀菌剂抗性的发展(谷物的壳针孢属菌和亚洲大豆锈病),因为SDHI类能够防治对甲氧基丙烯酸酯类杀菌剂产生抗性的病菌。

生物杀虫剂和杀菌剂的上市已有相当长的时间,化学农药替代和有害生物综合管理促进了生物农药使用的显著增加。通常生物农药的防治谱较窄,但在一些特殊领域(例如线虫防治)的应用增长较快,还可和化学农药组合使用,从而促进其市场增加。

双酰胺类杀虫剂具有新颖作用机制,用于防治鳞翅目害虫,已成功商业化。溴氰虫酰胺对刺吸式害虫具有杀虫活性。双酰胺类杀虫剂可用于防治对化学农药老品种产生抗性的害虫,防效好也是它们成功商业化的主要因素。

新烟碱类杀虫剂是防治刺吸式口器害虫的主要产品,可用于一些作物的种子处理。然而,由于其对传粉昆虫的安全性问题,有些国家出台了限制使用法规,如欧盟、加拿大部分地区,巴西也规定在棉花开花期不能使用。螺虫乙酯是酮-烯醇类、广谱、刺吸式口器害虫杀虫剂,可替代新烟碱类杀虫剂。螺虫乙酯的上市增加了酮-烯醇类产品的销售额。虽然有多个防治刺吸式口器害虫的杀虫剂新品种上市,但没有一个产品具有新烟碱类杀虫剂的种子处理活性。因此,农民可选择的刺吸式害虫防治品种较少,应用于种子处理领域就更少,有必要研发新的活性成分。

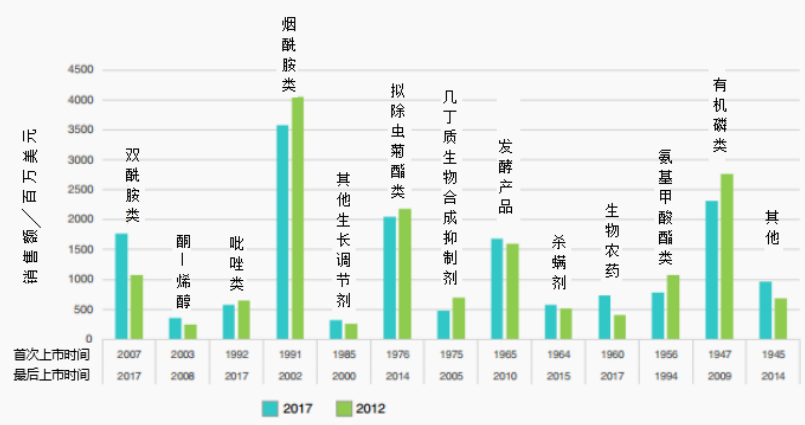

图6 农用杀虫剂的发展

图6为2012年和2017年主要类别杀虫剂的销售额。以每类杀虫剂的第1个产品上市年份对杀虫剂类别进行排序(X轴)。从图6可看出,与2012年相比,2017年烟酰胺类(包括新烟碱类)和吡唑类(包括氟虫腈)的销售额下降了,原因是这两类杀虫剂对传粉昆虫有安全问题而被欧盟限制使用。酮-烯醇类(新烟碱类杀虫剂的替代物)和双酰胺类(对鳞翅目害虫具有新的作用机制)销售额明显增长。

1.3 登记法规对农药产品数量和市场的影响

欧盟农药登记法规非常严厉。欧盟委员会91/414法案规定以现有标准再审查已登记的农药,1107/2009法规规定了危险评估体系,引入了“对比性评估和以更安全的替代物代替”的概念。欧盟制定了农药的“候选替代物质”名单,如果农药不能满足持久性、生物积累或毒性这3个标准中的2项,就会被列入此名单。还要求登记的农药每10年评估一次,以确保市场上的农药都满足新的登记要求。登记人决定是否再登记,如果农药没有通过再登记审查或登记人不愿意重新登记,就会退出市场。

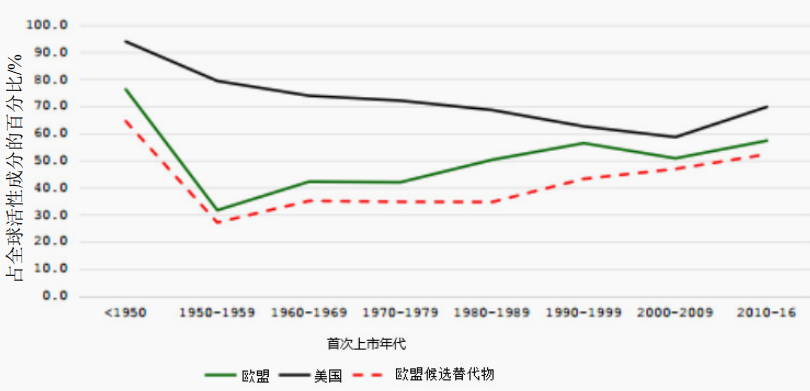

图7 目前在欧盟和美国登记的农药的份额

图7为20世纪50年代后每个年代首次上市的产品到2018年仍在欧盟和美国使用的数量占仍在全球市场的比例。农药一般不会在每个国家都登记,例如欧盟的棉花、水稻和甘蔗种植面积较小,登记用于这些作物的农药品种就少。20世纪50年代首次上市并在2018年仍有销售的农药品种中,美国农民可使用其中的80%左右,欧盟农民只能使用其中的30%左右。图7中虚线表示所有候选替代物质不再续展登记后,欧盟可用产品数量比例。但这是不可能发生的情况,因为迄今为止,大多数重新登记的候选替代物质都不再投放市场。因此,可以预计对候选替代物质的审查,不会对市场上农药老品种的数量产生较大影响,因为许多候选替代物质在第一轮的再审查中就被淘汰。

美国环保局(EPA)以安全风险为标准对登记的农药进行再评估,登记审查项目与欧盟的相似。大多数现有农药正在评估中,而完成评估的很少,续展登记的标准会有所不同。预期重新评估完成后,会有许多老的化学农药在美国被限制使用,但由于应用科学的风险评估系统,被淘汰的产品数量要少于欧盟。

欧盟法规对市场影响的一个例子为谷物除草剂市场。谷物和禾本科杂草的相似性高,防除谷物田禾本科杂草难度大,需要应用高度专一的除草剂。可用的芽前除草剂由于再审查而被淘汰,主要有莠去津、氟乐灵和异丙隆等;有效的芽后除草剂乙酰乳酸合成酶抑制剂(ALS)和乙酰辅酶 A 羧化酶抑制剂(ACCase)具有显著的抗性问题;也可应用能同时防除禾本科和阔叶杂草的除草剂,但此类除草剂对禾本科杂草的防效通常低于专一除草剂,而且其中一些产品已被列为候选替代物质,因此,农民可供选择的防除谷物田禾本科杂草的农药数量很少。

登记法规的严格为新农药的研发带来了机遇,但是农药新品种研发的难度非常大,欧盟的危险评估体系不利于开发新的活性成分。因此,与以前相比,目前为欧盟市场研发的农药产品数量较少。因为,根据欧盟登记法规,如果研究中的化合物具有持久性、生物累积性或毒性作用,它很有可能无法通过登记审查,从而不能进入欧盟市场。但是,如果这样的化合物开发用于美国市场,其持久性、生物累积性或毒性是在可接受的风险范围内,那么此化合物可能被进一步研发、登记和上市。

1.4 除草剂和杀菌剂的抗性及市场发展情况

图8 不同类别除草剂的抗性

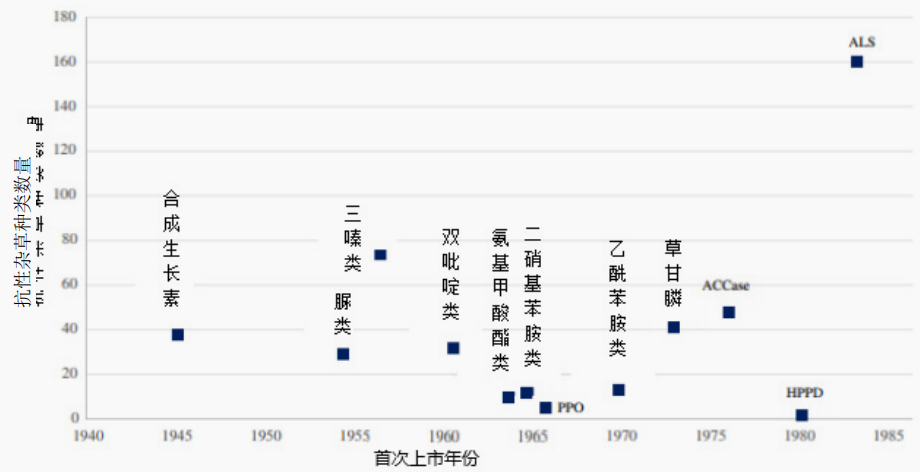

图8为不同种类除草剂自其第1个产品上市后,到2019年8月13日所有的抗性杂草品种数量。一般来说单作用位点除草剂的抗性发展最严重。例如,乙酰乳酸合成酶(ALS)抑制剂类除草剂自1982年上市后,已有160种杂草产生抗性。在其他的单作用位点类别除草剂中,乙酰辅酶A羧化酶(ACCase)抑制剂类除草剂和草甘膦也发展了抗性;对羟基苯基丙酮酸双氧化酶(HPPD)抑制剂和原卟啉原氧化酶(PPO)抑制剂抗性有限,而三嗪类和脲类等老的特异性差的除草剂抗性严重。杂草对除草剂的抗性问题越来越严重,需要开发新作用机制的除草剂来防除。

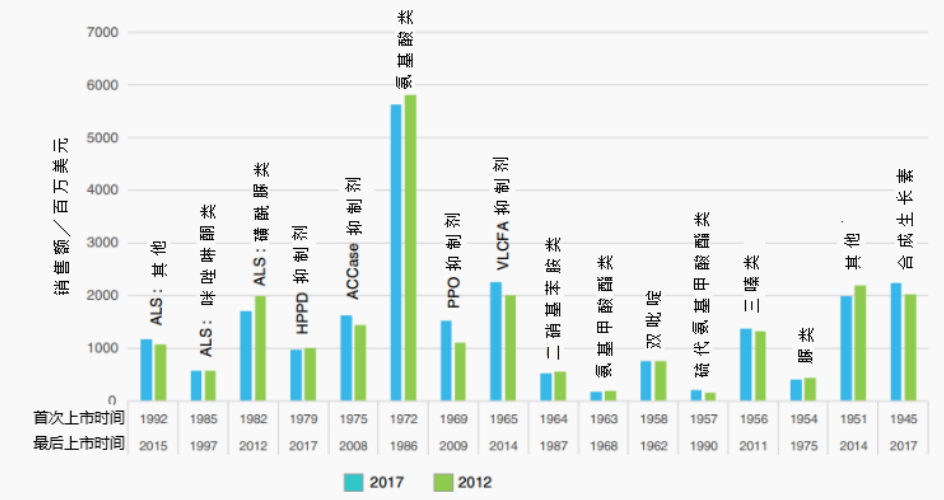

图9 农用除草剂的发展

图9为2012年和2017年主要类别除草剂的市场。由图9可知,ALS、HPPD、ACCase、PPO和超长链脂肪酸(VLCFA)合成抑制剂和氨基酸类(草甘膦和草铵膦)除草剂市场份额较大。2017年氨基酸类和磺酰脲类的销售额与2012年相比,有所下降;ACCase抑制剂类除草剂的销售额增加。同时,三嗪类和合成生长素类除草剂销售额增加了,这说明老品种除草剂依然占有重要的市场地位。由于Xtend(耐麦草畏)和 Enlist(耐2,4-滴)性状的上市,合成生长素类的麦草畏和2,4-滴的销售额进一步增长。

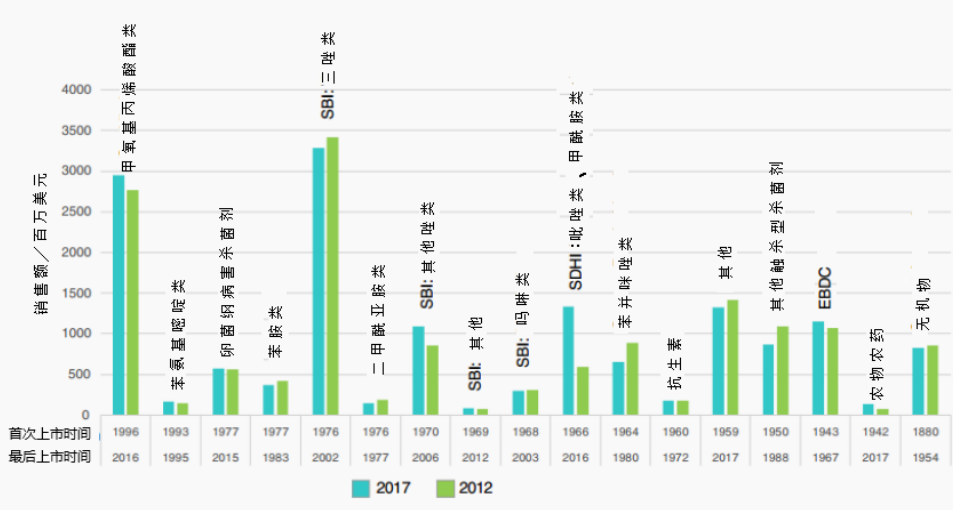

图10 农用杀菌剂的发展

图10为2012年和2017年主要类别杀菌剂的市场情况。SDHI类杀菌剂市场增加明显,甲氧基丙烯酸酯类由于抗性问题一部分市场被SDHI所取代。尽管如此,甲氧基丙烯酸酯类杀菌剂的市场还是增加了。抗性也是三唑类杀菌剂的一个问题,在欧盟,一些三唑类杀菌剂被列为候选替代物质,有可能影响这类产品未来的销售额。丙硫菌唑和最近上市的氯氟醚菌唑等其他唑类甾醇生物合成抑制剂(SBI)可能受益于此,市场份额有所增加。化学农药老品种,特别是乙撑双二硫代氨基甲酸酯(EBDC)类杀菌剂代森锰锌和无机物铜和硫仍旧占有重要的市场地位,这些农药常常能延缓抗性的产生。

2 对近年农药市场的总结和影响因素分析

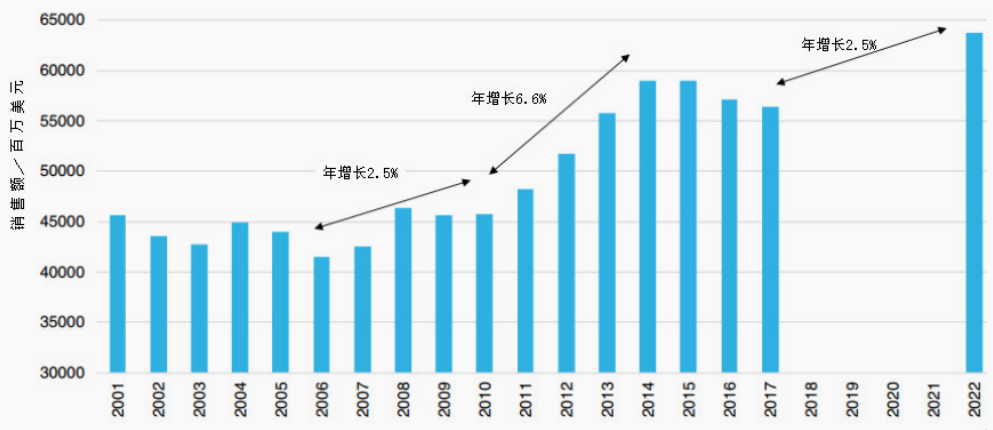

图11 2001—2017年作物保护市场和2022年市场预测(实值,不包括货币和通货膨胀的影响)

图11为2001—2022年全球农化市场的发展概况,其中2022年为预测。由图11可知从2001年到2022年,农化市场有2个增长阶段。

20世纪90年代末,由于农场收入低和转基因作物的上市,农药市场经历了一段疲软期。2006—2010年,粮食价格和农场收入稳步增加,农药的使用增加,农化市场稳步增长。2010—2014年,粮食需求强劲,巴西、印度和中国等发展中农药市场迅速扩大,全球农化市场增长惊人,实夜蛾属害虫的暴发促进了巴西杀虫剂的销售,加快了农化市场的增长。2014—2017年,受农作物丰收,粮食价格低,农场效益差,巴西市场日渐成熟,实夜蛾属害虫的暴发得到控制,转基因作物种植面积增加等因素影响,农化市场低迷。

2018年,农化市场出现复苏的迹象。近期影响农药市场的主要因素有以下几个方面:(1)作物产量、粮食库存可能保持高位:① 种子品质得到改良;② 转基因作物接受程度提高。(2)发展中市场农药用量增加:① 欧洲中部/东部市场;② 发展中的拉丁美洲市场;③ 东亚市场。(3)研发:① 对老品种的监管力度加大;② 上市的新化学物质少;③ 抗性治理需要新的解决方案。(4)经销:① 精准农业(Ag)/“大数据”;② 新的销售模式;③ 农民寻求服务好和价格低的解决方案。(5)基因修饰:① CRISPR加速了新性状的开发;② RNAi等新的害虫/病害防治方式。(6)有害生物综合管理:综合应用种子/性状、化学农药、生物农药/生物刺激素、土壤微生物学和精准农业等措施。

粮食价格和农场收入是决定农药市场的主要因素。上一年的作物丰收情况是影响粮食价格的主要因素,通常气候对作物产量影响很大。但转基因作物的种植降低了气候对产量的影响,与普通作物种子相比,转基因作物种子的品质得到了大大的改善,转基因作物的产量受不利气候的影响小,预计粮食价格将继续保持低位。随着转基因作物种植面积的增加,粮食价格可能在一段时间内处于低迷状态。

在发展中国家,农药用量有增加空间,预期在短期内这些国家农药市场会继续增加,直到市场成熟。

在经历一段时间的行业整合后,农化公司开始改变经销方式来扩大市场份额,利用大数据和市场信息调整其传统的农药经销方式。出现了不同于传统的新经销方式,如一些公司为农民提供定制的农化服务,农民更愿意采用费用低、服务好的作物保护方案,这为不同的经销模式打开了大门。

耐除草剂和抗虫转基因作物对农药的使用产生重要的影响。其他相关技术,例如 RNAi(基因沉默)和CRISPR(基因敲除)是优异的作物保护替代技术,对农药市场的发展有负面的影响。有害生物综合管理应该是最成功的作物保护方案,其对农药市场也将产生深远影响。

3 结论

上述的分析表明,近年来新上市的农药活性成分数量在减少,部分原因是由于研发经费被用于转基因作物种子、生物农药和其他替代技术等。同时公司的整合导致行业集中度高,进行新活性成分研发的公司数量减少。而有害生物抗性不断发展,需要新的活性成分来解决,抗性的发展为农药新产品带来了机遇,如杀菌剂中甲氧基丙烯酸酯类、SDHI类和三唑类,除草剂也由主要应用ALS抑制剂和草甘膦转为主要使用 VLCFA、HPPD和 PPO合成抑制剂类除草剂。

在欧盟,化学农药老品种因种种原因不再续展登记或不能通过再审查而退出市场,所以目前市场上的活性成分数量减少。60个活性成分已被列为候选替代物质,这些物质在再审查时很可能被限用或淘汰。产品登记从风险评估体系转为危险评估体系,导致新的活性成分登记程序更复杂,为欧盟市场开发的新活性成分更少,从而导致欧盟可用农药活性成分数量要少于其他市场。美国环保局也开展了登记再审查,也会限制化学农药老品种的使用,但美国的审查是以风险评估体系进行评估,因此被限制使用或被淘汰的农药数量不会像欧盟那么多。

监管法规,特别是欧盟对新烟碱类杀虫剂限用法规的出台,大大地改变了农药的使用情况。与以前相比,新上市农药数量少,但新上市农药的市场增长快,表明研发新产品商业化成功的潜力较大。

最近20年,农化市场发生了改变,发展中市场增长较快,快于成熟市场,发展中市场的农药销售量和销售额都有所增长;成熟市场销售额增长有限,产品替代是主要的增长动力。产品研发重点也发生改变,转向开发发展中市场的作物保护产品,而不是成熟市场的主粮作物保护产品。

尽管近年农化行业处于低迷状态,但已经出现了复苏的迹象,有望在未来得到恢复。当前面临的问题是开发好的品种,以确保稳定、优质的食品供应。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。