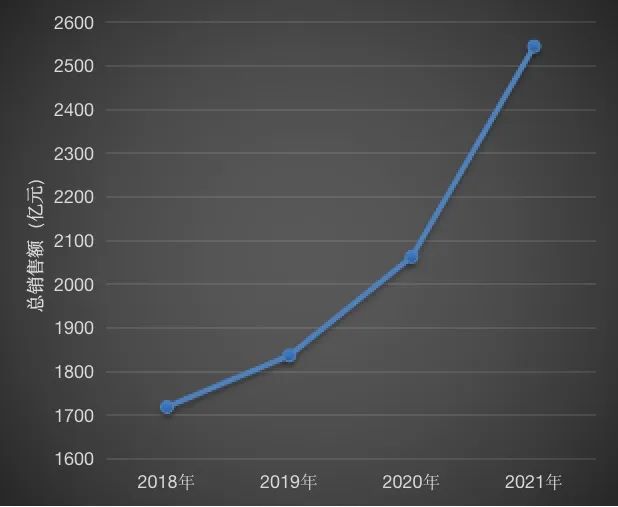

2023年,全球进入了后疫情时代,意味着全球经贸往来将逐步恢复。我国农药行业在短暂经历了疫情3年,极端天气频发,能耗双控政策发力,安全环保教训常鸣,人员流动受限等因素带来的供应链、产业链巨大的挑战,也经历了粮食和能源危机隐忧带给行业的机遇。在这样非常态的背景下,中国农药行业实现了连续3年的快速增长,行业规模、收益利润、出口贸易均大幅提升。

图1 2018—2021年全国农药百强企业总销售额变化趋势

与此同时,农药行业战略性产能转移,在西部、北部投资热情和力度不减,产业链补强的同时,农药原药产能扩张迅速,同时催生了相当数量的地下工厂,扰乱市场秩序,加剧了价格大战;而且专利到期和即将到期的品种,如精草铵膦、丙硫菌唑、氯虫苯甲酰胺等原药品种成为行业争相关注和上马的热点。登记证持有者呈快速增长的态势,未来竞争激烈程度可想而知。进入到2022年下半年,行业增长势头乏力,下行压力逐步加大,大多数农药品种价格都同比大幅下滑。

图2 大宗原药价格走势图

国际市场同样不容乐观,一方面,渠道库存处在历史高位,而且在行情下跌趋势下,市场买涨不买跌的观望情绪浓厚;另一方面,海外投资建厂、新上设备的农药原药制造项目逐渐增多,尤其是在印度和欧洲地区。而且,国外不少已有农药竞品的价格也已经明显低于国内市场价格。作为全球非专利第一制造大国,我国的领先地位进一步被蚕食。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的版权属于原作者,若有侵权,请联系删除。